归还困难、充电效率低、价格越涨越高、有信息泄露风险

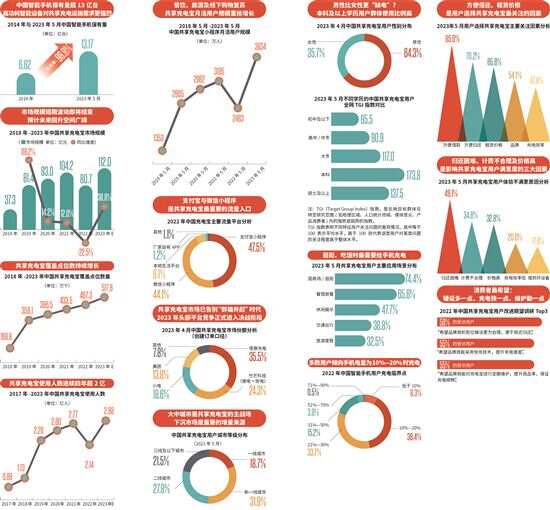

共享充电宝行业经过多年快速发展,大部分曾经的创业企业已经被淘汰或者业务转型,头部品牌梯队已经形成,行业已成营收百亿赛道。据Fastdata极数发布的《2023年中国共享充电宝行业趋势报告》(以下简称《趋势报告》)数据显示:2021年中国共享充电宝市场规模达到104.2亿元;2022年受新冠疫情影响,线下消费及居民出游需求锐减,共享充电宝市场经受负面冲击,市场规模收缩至80.7亿元;2023年随着经济活动的恢复,行业将迎来新增长动能,预计市场规模将达到112.0亿元。

然而,“五年涨价超三倍”“价格越来越高,充电越来越慢”“才刚借出来十分钟就发现附近的柜机都满了还不上”“使用后个人信息被盗取”这些抱怨,也都统统指向了同一类产品——共享充电宝。纵观整个互联网平台,对共享充电宝的口诛笔伐可不少。作为新晋的“钱包刺客”,共享充电宝从消费者眼中的“真香”变成了“嫌弃”“不到万不得已不会用”的程度。

01

覆盖点位数持续增长 餐饮分布点位最多

随着我国智能手机的发展与普及,手机支付的渗透率不断上升,手机在人们生活的各个方面的重要程度不断上升,人们对手机的依赖程度将进一步加大。据《趋势报告》发布的数据显示,2023年5月,中国智能手机保有量超过13亿台,在十年时间里增长近一倍,且5G手机的出货量占比超八成,高功耗的5G设备的普及随之而来的就是“低电量焦虑”,而共享充电宝作为能够方便快捷地解决人们手机电量耗尽带来的种种麻烦的一种方式,越来越被人们接受和使用,行业需求的增加也将进一步促进行业的发展。

如今,大多数餐饮店、便利店里会摆放一两台租借柜,实现了餐饮、酒店、商超、办公楼、商业综合体、休闲娱乐、交通枢纽、医疗和旅游等多领域的全面覆盖,车站、地铁、景点等室外场景的发展空间亦持续扩大中。《趋势报告》指出,近年共享充电宝覆盖点位数持续增长,2022年已达到467.3万个,预计2023年末全国覆盖点位将超500万个。

其中共享充电宝在餐饮场景下的点位分布最多。据艾瑞咨询发布的《2023年中国共享充电宝行业研究报告》(以下简称《研究报告》)数据指出,2022年共享充电宝在不同使用场景中的点位分布排名靠前的分别为“餐饮”、“商超/购物”和“休闲/娱乐”场景,其中共享充电宝在“餐饮”场景下的点位分布为37.2%,在“商超/购物”场景下的点位分布在18.5%,在“休闲/娱乐”场景下的点位分布在15.5%左右。艾瑞咨询预计,2023年共享充电宝行业有望恢复到疫情前水平,且随着人们移动充电需求的不断增长,共享充电宝行业将迎来新一轮增长。

02

直营模式收益占比为72% 核心收益仍是租赁费

目前我国共享充电宝行业的商业模式主要为直营模式、服务商模式和代理商模式这三种。直营模式是其主要运营模式,在这一模式下,只有铺设的线下商家点位越多,地段越繁华,人流量越密集,企业才能获得更高的收入。因此对于共享充电宝行业来说,用户规模是决定其行业发展的最重要的因素。据168Report调查公司发布的《2023年共享充电宝数据分析报告》指出,我国共享充电宝行业直营模式收益占比为72%,服务商模式收益占比为19.3%,代理商模式收益占比为8.7%。

近年随着行业的日趋成熟,共享充电宝企业不断进行商业探索。但由于受到企业竞争壁垒小、用户转换成本低等因素的限制,产品租赁仍然是目前共享充电宝行业最核心的商业模式,且对线下合作商家的依赖程度高。新冠疫情期间,全国大量合作商户未开门营业,对行业造成了巨大冲击。虽然各品牌也积极探索其他商业模式,如线上线下广告、开发定制化产品、充电业务外延、文化创意产品等,但终端电池技术的不断进步成共享充电宝市场的潜在威胁,此外,收费标准、充电速度、个人信息安全等问题的争议,同样制约着行业发展。

■策划:新快报记者 罗韵 ■统筹:新快报记者 梁彧 ■采写:新快报记者 梁彧 ■制图:廖木兴