(请点击“数据”频道)

03

为情绪价值增加消费

乐意尝试新品,服务类产品排第一

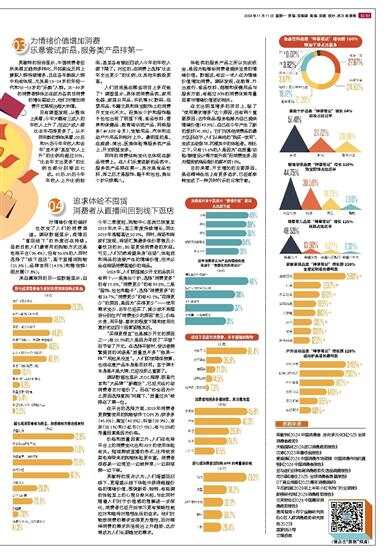

英敏特的报告显示,中国消费者经济来源正趋向多样化,开拓副业及网上兼职人群持续增多,且在各年龄段人群中均有体现,尤其是18-24岁的年轻一代和50-59岁的“乐龄”人群。25-39岁的消费者群体正在成为各类目消费的增长驱动力,他们对增加消费开支展现出极大热情。

另有调查发现,从整体上来看,今年大概有三成人的年收入上升了,但近六成人都比去年花得更多了。从不同年龄的群体来看,00后和95后今年年收入和去年“差不多”甚至“收入上升”的比例均超过85%,“比去年支出更多”的比例也都分别接近七成。80后、85后今年年收入上升比例较低,甚至各有接近四成人今年的年收入都下降了。对应的,在消费上选择“比去年支出更少”的比例,比其他年龄段更高。

人们到底是在哪些项目上多花钱了?调查显示,具体到消费品类,家用电器、家居日用品、手机等3C数码、母婴用品、书籍文具和珠宝配饰上的消费开支变化不大。而美妆个护和服饰鞋子包包出现了明显下滑,食品饮料、营养和保健品、教育培训类产品、网络服务(如APP会员)、宠物用品、汽车和运动户外用品则相对上升。最明显的是,在旅游、演出、医美体验等服务类产品上,开支明显变多。

同样的消费结构变化也体现在新品消费上。在人们乐意尝新的品类中,服务类产品排在第一,其次是食品饮料,再之后才是服饰、鞋子和包包,美妆个护只排第八。

体验类的服务产品之所以如此吸金,是因为能够给消费者提供宝贵的情绪价值。数据说,有近一半人在为情绪价值增加消费。调研发现,在教育、外出旅行、食品饮料、烟酒和保健用品与服务方面,有超过30%的消费决策考量因素与情绪价值密切相关。

在支出明显增多的项目上,除了“使用需求增多”这个原因,还有两个重要原因:这件商品/服务能够为自己提供情绪价值(49.3%)、自己在今年产生了新的爱好(41.6%)。它们与其他消费品的最大区别在于:人们从单纯的“购买-使用”,变成主动参与、沉浸其中的体验者。相比之下,只有15.6%的人是因为“在质量/功能/颜值设计等方面升级”而消费变多,因为囤货或商品涨价的都不到10%。

总的来看,开支增加的主要原因,是在精神生活上有更多追求,已经逐渐转变成了一种及时行乐的日常疗愈。

04

追求体验不囤货

消费者从直播间回到线下逛店

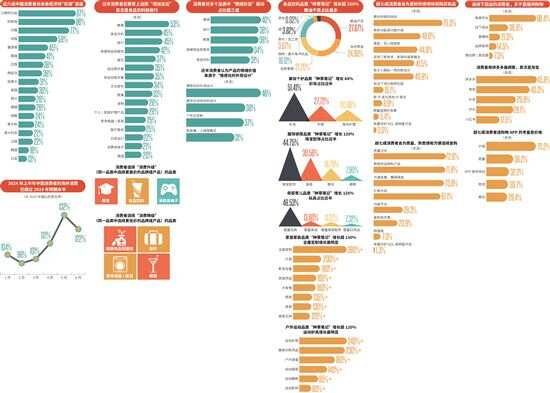

对情绪价值的偏好也改变了人们的消费渠道。调研数据显示,疫情后“重回线下”的热度还在持续。虽然目前人们最常用的购物方式还是电商平台(96.4%),但有36.6%的人同时选择了“线下逛店”,高于直播间购物(21.3%)、品牌官网(14.5%)和微信群/朋友圈(7.3%)。

来自赢商网的另一组数据显示:自今年二季度起,购物中心客流已恢复至2019年水平,至三季度持续增长,同比2019年涨幅高达20.9%。同时,商场和商家们发现,商场汇集最多低价零售及小餐饮店的B1、B2层更受消费者的欢迎。可见,人们仍然希望亲身“在场”,体验到和商品的连接产生的情绪价值,但未必会在商场消费高溢价的商品。

2023年,人们明显减少开支的品类只有两个:一是美妆个护,选择“消费更多”的有15.8%,“消费更少”的有39.8%,二是“服饰、包包和鞋子”,选择“消费更多”的有26.7%,“消费更少”的有42.1%。“花得更少”的原因,是因为“买得更少”——使用需求变少、去年已经买了、减少或不再囤货分别位列“消费变少的原因”前三,价格太贵、用平替、喜欢的程度下降和使用优惠折扣这四个因素紧随其后。

“买得更便宜”也是减少开支的原因之一,有22.5%的人是因为寻找了“平替”而节省了开支。在选择平替时,受访者频繁提到的词语是“质量差不多”“效果一样”“用起来没差”。人们即使降低预算,也很在意产品本身是否好用。至于牌子本身是不是大牌,已经没那么重要了。

调研数据也显示,KOL推荐、明星代言和“大品牌”“新概念”,已经无法打动消费者支付溢价了。而在“你会因为什么原因选择复购”问题下,“质量过关”被排在了第一位。

在平台的选择方面,2023年消费者更频繁使用的购物软件TOP5为:拼多多(45.8%)、淘宝(40.3%)、抖音(29.9%)、京东(28.1%)和小红书(17.5%),有70.2%的考量因素是因为价格。

价格和质量因素之外,人们在电商平台上的消费变化也和APP的使用体验有关。短视频或直播的形式,比传统货架电商带来的购物体验更丰富。消费者很容易一边浏览一边被种草,一边刷视频一边下单。

英敏特的观点认为,人们渴望回归线下,更渴望从线下体验中获得超越价格的情绪价值,围绕新奇、独特、有格调的体验至上的心理日渐兴起,与此同时随着人们对于价值感的理解进一步深化,消费者已经开始学习更有策略性地应对和维持对理想生活的追求。他们对物质消费的需求变得更为理性,而对精神消费的需求则呈现出上升趋势,这亦将成为人们长期稳定的需求。

数据来源

英敏特《2024中国消费者:走向多元化》《2025全球消费者趋势》

天猫国际《2024进口消费趋势报告》

贝恩《2023年奢侈品报告》

麦肯锡《2024中国消费市场简报:中国消费市场的真相》《2024中国消费者报告》

亚马逊《全球电商消费趋势及选品调查报告》

尼尔森《通往2025:全球消费者展望报告》

DT商业观察《2023青年消费调研》

千瓜数据《2024年上半年小红书热门行业简报》

新榜研究院《2024消费趋势报告》

贝壳财经《2024中国青年消费趋势报告》

易观智库x苏宁金融研究院《90后人群消费趋势研究报告2023》

国家统计局

艾媒咨询