98.5%消费者近半年熬过夜,睡眠质量一年比一年差……

■策划:新快报记者 罗韵 ■采写:新快报记者 罗韵 ■制图:廖木兴

现代社会生活节奏快,工作强度大,超九成国民受到睡眠质量问题的困扰。因为情绪问题、使用手机过久、工作压力等原因,年轻人成为睡眠问题高发人群,睡眠经济消费主体呈现年轻化趋势。面对睡眠问题,63.2%的中国消费者会选择购买助眠产品。

与此同时,随着国人改善睡眠质量的需求日益增长,消费者对睡眠产品的追求从“经济实用型”向“高品质、智能化”转变,睡眠经济领域发展潜力充满后劲,市场规模将继续保持增长趋势。数据显示,2023年中国睡眠经济行业市场规模达到4955.8亿元,同比增长8.6%,预计2027年达到6586.8亿元。

01

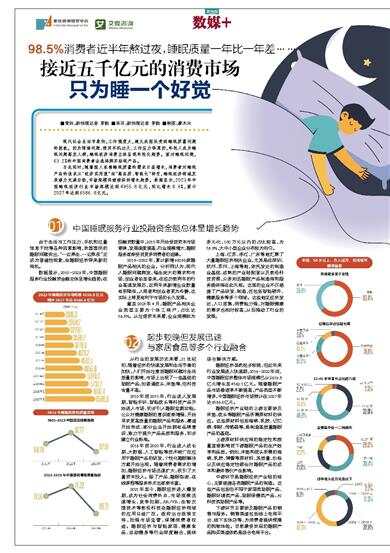

中国睡眠服务行业投融资金额总体呈增长趋势

由于生活与工作压力、手机和过量信息干扰等各种因素影响,我国国民的睡眠问题突出,“一边养生、一边熬夜”正成为普遍性现象,给睡眠经济带来新的商机。

数据显示,2010-2023年,中国睡眠服务行业投融资金额总体呈增长趋势;在投融资数量中,2015年开始受到资本市场青睐,发展速度提高,行业规模增大,睡眠服务逐渐受到更多消费者的追捧。

2013-2022年,累计新增69238家睡眠产品相关的企业。分析师认为,现代人睡眠问题频发,催生庞大的需求和市场,创业者纷至沓来,在经历前两年的行业高速发展后,近两年来新增企业数量有所降低,入局者和创业者更为冷静,这实际上将更有利于市场的长久发展。

截至2023年4月,睡眠产品相关企业类型主要为个体工商户,占比达56.3%。从注册资本来看,企业规模较为多元化,100万元以内的占比较高,为53.9%,大中小型企业分布较为均匀。

上海、江苏、浙江、广东等地汇聚了大量睡眠经济相关企业,尤其是在深圳、杭州、苏州、上海等地,依托发达的制造业基础、成熟的产业链配套以及前沿科技资源,众多知名睡眠产品制造商和服务提供商在此扎根。这里的企业不仅涵盖了产品研发、制造,还包括智能硬件、健康服务等多个领域。这些地区经济发达,人口密集,消费能力强,对睡眠健康的需求也相对较高,从而推动了行业的发展。

02

起步较晚但发展迅速

与家居食品等多个行业融合

从行业的发展历史来看,21世纪初,随着经济的快速发展和生活节奏的加快,人们开始注意到睡眠问题对生活质量的影响,市场上出现了一些基础的助眠产品,如普通枕头、床垫等,但科技含量不高。

2010年到2015年,行业进入发展期,智能手环、智能枕头等科技产品开始进入市场,初步引入睡眠监测功能。公众对健康睡眠的意识逐渐增强,开始寻求更高质量的睡眠产品和服务,赛道开始形成,部分企业开始拥有品牌意识,致力于提升产品品质和服务,初步建立行业标准。

2016年到2020年,行业进入成长期,大数据、人工智能等技术被广泛应用于睡眠产品的研发,个性化睡眠解决方案开始出现。随着消费者需求的增加,睡眠经济市场迅速扩大,吸引了大量资本投入。除了产品,睡眠咨询、在线课程等服务形式也逐渐丰富。

2021年至今,睡眠经济进入爆发期,成为社会消费热点,市场规模迅速增长,竞争加剧,AR/VR、生物反馈技术等前沿科技在睡眠经济领域的应用日益广泛。政府出台政策支持,加强市场监管,保障消费者权益。睡眠经济与智能家居、健康食品、运动健身等行业深度融合,提供综合解决方案。

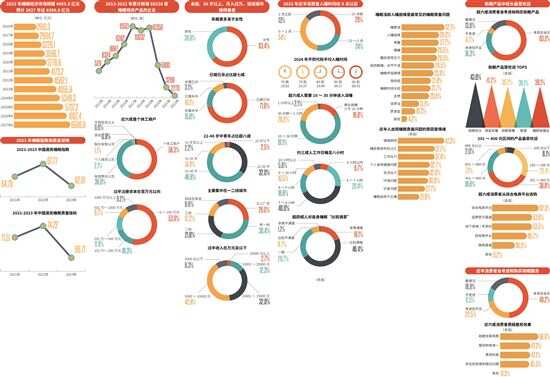

睡眠经济虽然起步较晚,但近年来行业发展进入快速期,2016-2022年间,中国睡眠经济整体市场规模已从2616.3亿元增长至4562.1亿元。随着睡眠产品市场渗透率不断提高,产品类型不断增多,中国睡眠经济市场预计在2027年达6586.8亿元。

睡眠经济产业链的上游主要涉及床垫、枕头等睡眠产品所需原材料的供应。这些原材料包括海绵、乳胶、记忆棉、钢材、传感器等,是制造高质量睡眠产品的基础。

上游原材料供应商的稳定性和质量直接影响到下游睡眠产品的生产效率和品质。例如,床垫和枕头所需的海绵、乳胶、弹簧等原材料,其质量、价格以及供应稳定性都会对睡眠产品的成本和最终售价产生影响。

中游环节是睡眠经济产业链的核心,主要涵盖各类睡眠产品的制造。这些产品包括但不限于家居类助眠产品、睡眠环境类产品、助眠保健类产品、AI科技类助眠产品等。

下游环节主要涉及睡眠产品的销售与服务。销售渠道包括线上电商平台、线下实体店等,为消费者提供便捷的购物体验。目前最受欢迎的睡眠产品购买渠道依然是综合电商平台。