|

|

|

|

|

|

|

|

|

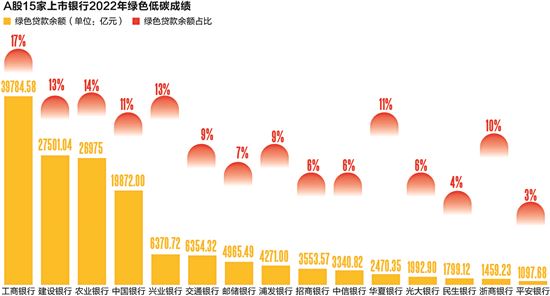

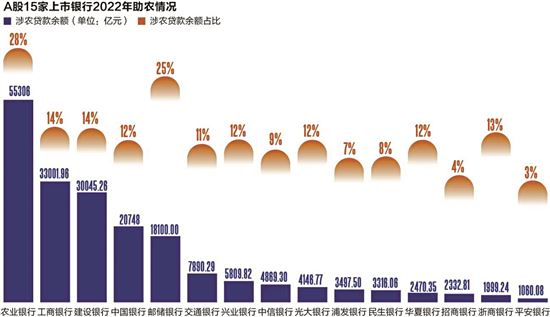

【社会责任履行情况】 3. 绿色低碳 工商银行绿色贷款余额最高 平安银行最低 随着社会对环境生态的重视程度提高,绿色低碳已经是银行业的一项重要考核指标。从已披露的CSR报告来看,银行如何推动绿色经济,践行低碳发展已经成为报告中的重点披露事项。几乎每家银行皆单独设置模块对此进行阐述。 整体来看,2022年工商银行、建设银行、农业银行、中国银行的绿色贷款余额均过万亿元,其中工商银行的绿色贷款余额近4万亿元,为六大行中的最高值。工商银行的绿色贷款余额占总贷款余额的比重亦是最高的。股份制银行中,兴业银行、华夏银行、浙商银行的绿色贷款余额占比超10%,最低为平安银行。值得一提的是,平安银行亦是所有银行中绿色贷款余额最低的银行。 践行低碳运营为各银行经营的主旋律,从披露的年度CSR报告中可以看到,各大银行积极践行“节约型”银行,将“降低温室气体排放”“降低纸张浪费”“降低燃油使用”等方面数据作为证明自身在低碳运营方面成果。不过,目前在低碳运营方面,各家银行未形成统一标准,具体披露指标并不统一。 新快报选取各大银行披露较多的“温室气体排放”这一指标,梳理发现,农业银行、工商银行的温室气体排放均超过200万吨,其中农业银行达到215.4万吨,为所有银行中的最高值。而交通银行、浦发银行、光大银行、浙商银行的温室气体排放量均低于10万吨,尤其是经营规模较大的交通银行仅有5.9万吨。 交通银行在CSR报告中表示,2022 年,交行在全行范围内开展碳盘查,了解交行自身运营碳排放现状;制定交行自身运营碳减排目标,明晰重点举措,研究自身运营碳达峰、碳中和实施计划。除降低温室气体排放外,交通银行2022年清洁能源贷款余额高达1390.34亿元,同比增长58.69%。 4. 帮扶农业 邮储银行、农业银行涉农贷款占比一骑绝尘 发展普惠金融是银行业在践行社会责任的重要一环,早在2013年,党的十八届三中全会就明确提出要“完善金融市场体系,发展普惠金融”,标志着普惠金融上升为国家层面的金融发展战略,而“三农”为普惠金融服务的重要领域之一。在农村工作由“脱贫攻坚”转向“乡村振兴”之际,各大银行在此皆有布局,梳理已发布的银行社会责任报告,助力农业发展是银行在服务民生方面的主要着墨点。 新快报记者梳理银行涉农贷款余额占总贷款额的比重发现,农业银行、邮储银行在涉农贷款占比方面遥遥领先,两者占比皆超20%,其中农业银行占比达到28%,为所有银行中的最高值。股份制银行中,兴业银行、光大银行、浙商银行的涉农贷款余额占比皆超12%,这个占比甚至与六大行中的交通银行和中国银行旗鼓相当。 从涉农贷款规模上看,农业银行同样领先,总涉农贷款余额高达5.5万亿元,比第二名工商银行高67%。整体上六大行中除交通银行外,其余涉农贷款余额均超1万亿元。股份银行方面兴业银行涉农贷款余额最高,达到5809.82亿元;平安银行最低,仅1060.08亿元。 5. 慈善公益 建设银行志愿服务时长遥遥领先 整体来看,银行机构在慈善公益方面的举措主要包括慈善捐赠、发放涉农贷款、组织开展志愿者服务、抗疫救灾等。本次调研的15家上市银行均披露了2022年对外捐赠金额或公益捐赠支出。在志愿者行动方面,银行机构主要组织员工开展金融知识宣教、扶贫助学、特殊群体关爱等活动。从定点帮扶的路径来看,银行机构多选择从教育、医疗、人才等方面着手。 【观点】 金融机构大多已形成环境治理顶层架构,但相关核算基础薄弱 2022年,继国有行后,多家股份制银行也将强化社会责任和可持续发展提升至全行战略高度。同时,银行业更加聚焦“双碳”目标,“绿色金融”“‘双碳’转型”等成为战略支撑。如工商银行明确提出要建设境内“践行绿色发展的领先银行”,并将“加强绿色金融与ESG体系建设”作为具体举措推进实施;建设银行发布《绿色金融发展战略规划(2022-2025年)》《服务碳达峰碳中和行动方案》;平安银行制定《乡村振兴金融三年(2023—2025年)发展规划》和绿色金融五年(2023-2027)规划和目标。 商道咨询合伙人张智在接受新快报记者采访时表示,金融机构是环境信息披露的主体,同时也是政府监管机构、投资者等外部相关方引导企业绿色发展和转型升级的枢纽。此前,商道咨询发布的《大湾区金融行业环境信息披露现状研究与建议》报告显示,大部分金融机构已将环境相关事项提升至公司战略高度,银行、保险、证券、基金和信托公司在环境治理体系方面的披露都略高于绿色运营管理和绿色业务实践,已初步形成高层参与的环境、气候或ESG治理架构。银行业和保险业相比其他金融机构具有更扎实基础,而证券、基金、信托尚未形成完善的环境信息披露框架,环境信息披露的广度和深度仍有待加强。 张智认为,现阶段,金融机构大多虽已形成环境治理顶层架构,但缺乏相应的环境治理目标和具体实施路径加以验证,无法辅助外部相关方核实机构的年度进展,忽视了对环境信息披露基本原则的运用。而且,多数金融机构碳核算数据基础薄弱、风险管理框架尚未考虑气候因素,使得现有绿色业务或气候风险相关的公开数据难以让公众衡量“绿色”“低碳”在金融机构的发展情况。 而在合规方面,上海银保监局党委书记、局长王俊寿在近日举行的第十四届银行业保险业合规年会上指出,银行保险机构做好合规工作,要认识处理好合规与消保、创新、效益的关系。合规与消保此消彼长,二者就像“跷跷板”,合规抓得好,消保投诉自然会下降。合规与创新相辅相成,坚守合规基础上的创新,才是根红苗正的创新、有生命力的创新、经得起市场和监管检验的创新。合规与效益一失则万无,合规也能创造价值,不要算经济利益短期的小账,而要算合规长期的大账,要打造金融百年老店。只有人人秉承合规,走合规康庄大道,才能成为合规马拉松的赢家。同时,还要正视合规领域存在的形式合规但实质违规、面上合规但点上违规、被动合规但恶意违规等三类问题。 (注:本版数据来源:各银行2022年社会责任报告、可持续发展报告或年度财务报告,以及同花顺。) ■新快报记者 刘艳爽 林广豪 杨依泓 ■本版制图:廖木兴