|

|

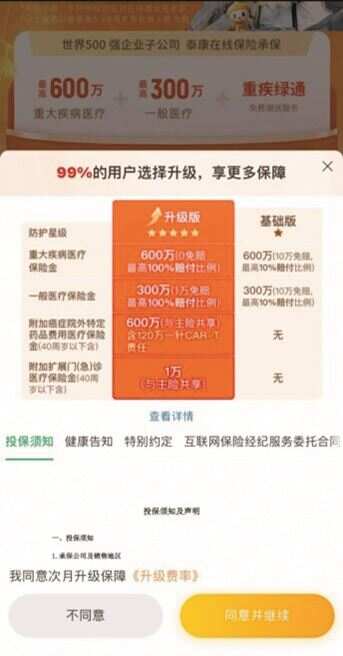

记者通过短信链接投保泰康在线一款医疗险的保障详情。 |

|

|

记者在“轻松保”旗下平台投保的意外险基础版和升级版对比。 |

|

|

■VCG图 |

治理 “首月1元”层出不穷 平台开展专项整治 除了直播间,互联网保险营销乱象也有再度抬头现象。今年4月以来,关于“1元领600万保险”的宣传不断冒出。有调查报道指出,部分保险公司、保险专业中介机构的互联网保险营销宣传广告,存在过度营销、虚假宣传、诱导消费等诸多乱象,其中“首月1元”“免费赠险”等方式对消费者的误导尤其明显。 近日,记者以“保险 首月”为关键词在黑猫投诉平台搜索,共获得490条结果。多位投诉者称,受“首月1元”的广告吸引,自己或家人投保了保险,后续每月被自动划扣数十元的保费,投保时间最早可追溯到2021年。最近的一条投诉发布于11月1日。 在保险营销中,片面宣传“首月0元”“首月1元”“免费领取”,以“零首付”等套路给人优惠错觉,实际上是将保费分摊至后期,消费者并未真正享受到保费优惠。监管部门指出,销售时商家未将此情形告知消费者,侵害了消费者知情权和自主选择权。行政处罚信息显示,广东轻松保保险经纪有限公司(下称“轻松保”)、水滴保险经纪均因此被罚款百万元。 8月末,抖音发布“保险治理”专项行动阶段性进展公告称,平台发现部分账号通过“1元起”“90%的人都来买”“今日仅剩××名额”等描述,夸大购买产品的低价门槛或必要性诱导用户购买相应保险产品。对于以上账号及内容,平台已按社区规则进行严格处置,共处理相关视频近万条,下架广告1.5万余条,同时对部分账号进行功能限制等处罚。 值得注意的是,互联网人身险新规已从源头上规范了首月“0”元等销售误导问题,规定保险期间一年及以下的互联网人身保险产品分期缴费的、每期缴费金额应一致。 健康险“魔方业务”存陷阱 监管部门叫停 8月下旬,记者通过一条营销短信的链接投保了泰康在线的一款医疗险,该产品投保页面显示“99%的用户选择升级、享更多保障”。以重疾医疗保险金为例,基础版和升级版均为600万元,前者免赔额为10万元,最高赔付比例为10%,后者0免赔,最高赔付比例为100%。记者在投保的同时完成了升级,产品首月和次月保费分别为0.8元和43.5元,全年应缴纳479.3元。 有险企指出,作为一种基于互联网技术的健康险业务,“魔方业务”通过设置高额免赔来控制承保风险,简化核保要求,受到保险公司青睐。设计者利用线上无感支付等特点,将首月的支付金额做得很低,具有一定的隐藏和欺骗性。 健康险“魔方业务”与“1元保”手法类似,今年监管部门对新发现的健康险“魔方业务”也开展了治理。7月下旬,国家金融监督管理总局深圳监管局(下称“深圳监管局”)向业内下发通报称,近期发现辖内个别财险公司将低保费、低保额、高免赔的医疗险、重疾险或免费赠送的低保额、高免赔重疾险作为“引线”保险方案进行获客,进而引导其“升级”投保常规医疗险或重疾险。深圳监管局指出,该业务存在产品开发管理不合规、营销宣传不规范等四方面问题和风险,即日起辖内财险公司不得开展任何上述或类似模式短期健康险业务(详见新快报8月9日报道《健康险“魔方业务”在深被叫停》。 然而,目前仍有保险产品以升级保障为营销噱头。11月2日,新快报记者在“轻松保”旗下平台发现,该平台在售的3款医疗险、意外险、重疾险均在宣传页面注明升级前后的保障、保费差别,保费信息以较小的字体呈现。3款产品分别由泰康在线、众惠相互和利宝保险承保。以记者投保的基础版重疾险为例,每月保费为0.39元,总保额103.1万元,其中,重疾保险金和特疾保险金分别为1000元和20000元。升级后,次月起保费为20.58元/月,总保额升至343.3万元,包括增加重疾保障30万元等。 记者观察 互联网保险经营应以合规为先 填写信息,点击确认……消费者在弹指之间即可成功投保一份互联网保险。诚然,近年来,互联网保险产品持续推陈出新,业务模式不断变革,为消费者提供了多方面的保障以及持续健全的服务。 但无法忽视的是,一般消费者独立完成投保互联网保险仍有一定难度,主要源于产品条款如“天书”。消费者不仅要清楚各类产品的定位,还要单独理解产品的保障责任、责任免除等重要内容。网络投保中,未正常进行健康告知导致健康险的理赔纠纷尤为常见。 在直播间投保,主播的在线帮助能否消除理赔隐患?就记者观察来看,目前各家险企的直播间以销售话术为主要输出,追求速度快。观众们对产品的疑问集中于:80岁能否投保、是否有保险合同等较基础问题,较少触及理赔相关的知识。 有研究显示,理赔难是互联网保险消费者的一大担忧。清华大学五道口金融学院中国保险与养老金研究中心发布的《2022年中国互联网保险消费者洞察报告》指出,投保便携是整体人群线上购险的首要原因,占比63%;身边人理赔被拒是消费者停止缴费的第一大原因,占比54%。此外,保险条款看不懂、投保过程复杂属消费者的常见困扰。 如今,越来越多案例表明,互联网保险交易中消费者常为劣势方,行业顽疾难除是重要的原因。今年5月,上海市高级人民法院披露一起涉互联网平台投保的人身保险合同纠纷案件,某消费者在选购保险产品时,需要通过滚动页面才能看到关于免赔额的信息,保险公司没有作出足以引起消费者注意的提示并以书面或口头形式作出明确说明(详见新快报5月31日报道《免赔条款“藏”深处 互联网保险“扯皮”多》)。7月,浙江省余姚市人民法院发文称,在案件审理过程中发现,涉案保险公司在与消费者签订和履行互联网保险合同的过程中,存在保险条款规避责任、未如实告知免责条款、宣传存在诱导或误导投保人、特别约定条款未全面展示等问题。 对于信息不对称问题,北京鑫科金融发展研究院执行院长甘玉涛认为,解决方式首先是建立信息披露机制。要给消费者提供监督和评估保险公司诚信度和服务质量的方式。其次是强化消费者自身保护意识和能力。消费者需要提升保险素养,还需要增强维权意识。 记者留意到,由于自身的广泛性,互联网保险产品的创新隐藏着较大的风险。无论是层出不穷的“首月1元”,还是横空出世的“魔方业务”,种种乱象表明,保险业的风险暴露和监管介入均存在滞后性。不当创新的后果是长时间的“补救”,以及行业口碑的崩坏。遏制互联网保险乱象,不能单纯依靠监管部门的被动整治,更重要的是市场企业的主动作为,依法合规经营,创新与审慎并举。