|

|

|

|

|

|

|

|

|

|

|

|

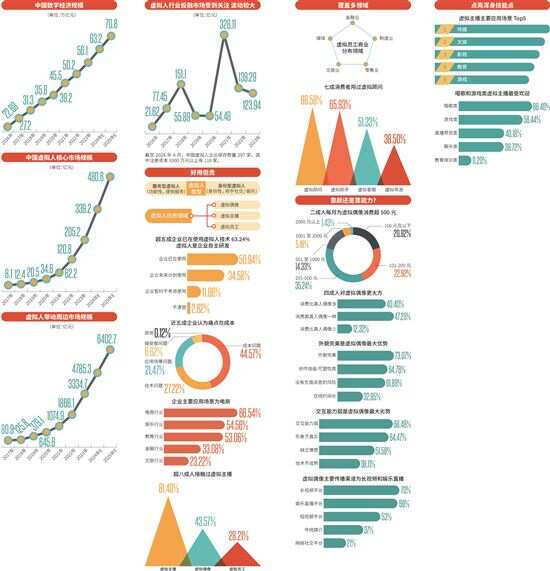

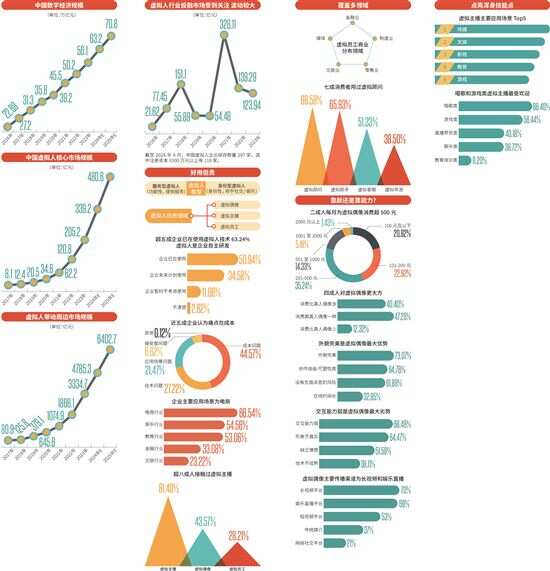

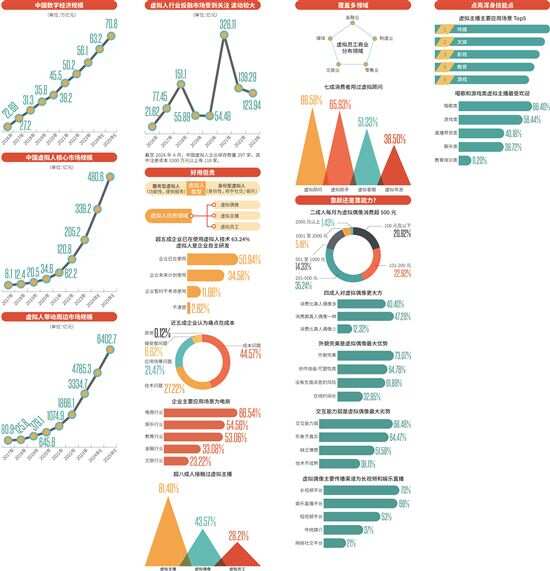

数据显示,超五成企业使用过虚拟数字人技术,但超四成认为成本控制成最大制约因素 近日,刘强东AI数字人在京东App开启直播首秀,品类包括粮油、农产品、宠物用品等。直播不到1小时,直播间观看量超2000万人次,整场直播累计成交额超5000万元,带货能力不输给真人主播,虚拟数字人这一新事物正式进入大众的视野。实际上,相关技术和产品已经应用于许多行业,为用户提供高度智能化和个性化服务的潜力,看起来市场需求前景广阔。 数据显示,中国受访者对虚拟数字人的知晓度较高,超五成企业使用过虚拟数字人技术。尽管如此,虚拟数字人离真正实现降本增效的目标仍有一定距离。最新数据显示,超四成受访者认为,目前企业使用及发展虚拟数字人技术最大的问题是成本控制。 ■策划:新快报记者 罗韵 ■采写:新快报记者 罗韵 ■制图:廖木兴 1 虚拟数字人不只有颜更有实力 什么是虚拟数字人?随着AI技术的日益成熟与广泛应用,虚拟数字人从一个遥远的概念逐渐走进了现实世界的舞台,在技术融合与产业升级中扮演至关重要的桥梁与驱动者。同时随着市场娱乐需求的增加,AI等技术不断迭代的环境下,中国虚拟数字人产业高速发展,“元宇宙”的热潮加速推动虚拟数字人产业升级。 从技术层面来看,虚拟数字人包括了“外在形象”和“内在灵魂”两大块,其中,外在形象由数据建模、物理仿真、画面渲染等组成,“内在灵魂”则由智能AI或真人操控来形成。清华大学《虚拟数字人研究报告2.0版》中引用了韩国学界对虚拟数字人的定义,更容易为大众所接受:用数字化技术,打造具有逼真人类长相、语言、动作姿态、身体特征的虚拟3D人体模型。 虚拟数字人通过聚合科技创造,以数字形象的方式存在于虚拟世界且具有人的特质。它是元宇宙中自然人进行虚拟时空感知的主要载体,是实现人机融生交互的组成部分,也是元宇宙的经济增值板块。虚拟数字人与自然人、机器人共同组成了元宇宙的“三元”。 实际上,虚拟数字人的发展,经历了从logo到形象,从不会动到会动,从2D到3D;从单向到交互,从交互到养成,从养成到破壁的历程。目前,虚拟人主要分为服务型虚拟人和身份型虚拟人。服务型虚拟人具有功能性,能够替代真人服务,完成内容生产以及一些简单的工作,降低已有服务型产业的成本,比如电商网站的虚拟客服。身份型虚拟人具有身份性,多以虚拟IP或偶像呈现,比如直播间里的“刘强东”,能够为未来的虚拟世界提供更多的可能性。 一些固有观念认为,虚拟数字人的核心价值是“颜”,事实上,它们已经靠实力出圈。以度晓晓担任AI制作人的元宇宙歌会两小时观看量超5000万,柳夜熙在抖音单平台坐拥869.3万粉丝,红杉中国的虚拟数字员工上岗,一秒内可阅读上百份商业计划书。 有意思的是,数据显示,中国受访者对虚拟数字人的知晓度较高,超五成以上被调查的企业使用过虚拟数字人技术。 2 带动产业市场规模超3000亿 那么,虚拟数字人是如何做大做强起来的呢?实际上,虚拟数字人的热潮,离不开中国数字经济高速发展的土壤。 2023年中国数字经济规模约为56.1万亿元,预计2025年将突破70万亿元。随着规模不断扩大,数字消费模式更容易被消费者接受,同时企业纷纷加入数字化转型队列,为虚拟数字人行业带来发展契机。 公开数据显示,2020年到2023年,中国网民规模呈现逐渐增长趋势,其中网络直播用户增长趋势显著,截至2023年12月,网络直播用户规模已达8.16亿人,占网民总人数的74.73%,其中网络虚拟主播行业在近几年随着技术的发展成为直播领域中成长最快的市场。“元宇宙”概念的火热,Z世代的兴起,吸引了更多的资本进入虚拟主播行业,用户和从业者规模进一步扩大。 艾媒咨询近日发布了《2024年中国虚拟数字人产业发展白皮书》。报告数据显示,2023年中国虚拟数字人带动产业市场规模和核心市场规模分别为3334.7亿元和205.2亿元,预计2025年分别达到6402.7亿元和480.6亿元,呈现强劲的增长态势。 2023年是行业高速发展的一年。截至2024年4月的数据显示,中国虚拟人企业续存数量297家,其中注册资本1000万元以上的有118家。此外,据天眼查数据显示,2023年1月-12月新增相关企业41.7万余家,与2022年同比上涨超四成,主要分布在广东、浙江、山东、江苏、福建五省;虚拟数字人企业中,六成以上为200万以下注册资本金的小企业,成立一年内的占40.6%。 值得一提的是,虚拟数字人企业抢滩AI趋势更为明显。截至2024年2月底,2023年全年数字人领域专利申请数高达544个,从相关专利申请机构来看,以百度、腾讯为代表的老牌互联网巨头,以中国移动、工商银行为代表的头部通信、金融机构,以小冰公司、世优科技、黑镜科技为代表的头部虚拟数字人公司形成了技术端的多强格局。 通过对头部虚拟数字人IP进行影响力指数分析显示,小红书、视频号成为数字人新活跃平台,文旅成头部IP“必争之地”,机构专业化、头部IP影响力巩固,AI加持内容剧变,但仍面临AIGC、商业化以及“人、标准、资金”难题,AIGC使头部IP和机构都出现了“马太效应”;虚拟数字人在B端市场面临传统行业解决方案服务商的挑战,在C端用户的有效盈利模式还在探索期;人才缺乏,虚拟数字人标识标准等行业标准、共识缺失,资金缺位、独角兽企业稀缺等挑战仍然严峻。