|

|

|

|

|

|

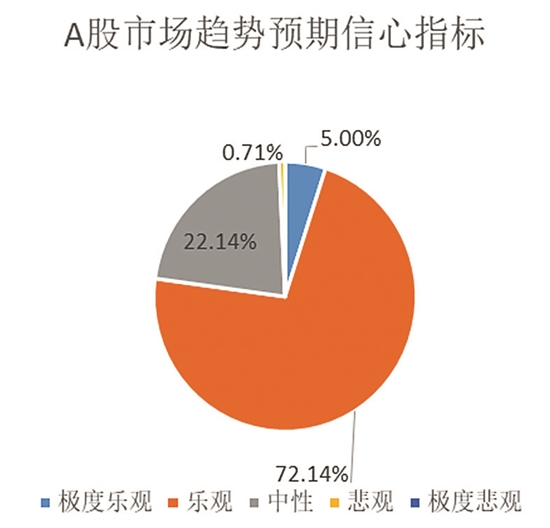

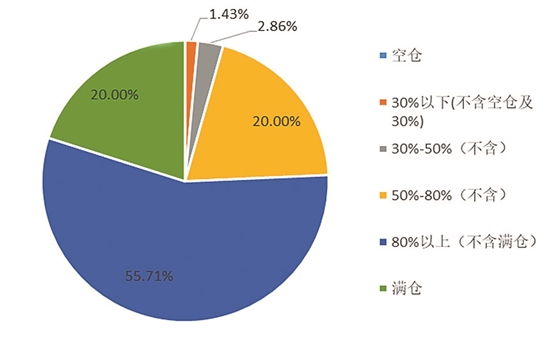

羊城晚报记者 莫谨榕 在岁末年初A股高歌猛进的背景下,各路资金的投资热情持续攀升。与春季“躁动”行情相一致的是,近日私募的股票仓位、信心指数双双升上了高位。研究数据显示,2021年1月私募基金经理信心指数创出近一年新高,同时也处于历史高位水平。仓位在八成以下的私募数量减少,高仓位的私募数量上升,私募基金经理对1月份的市场行情保持较为乐观的态度。 股票多头私募平均仓位83% 2020年12月,三大股指在全年最后一个交易日强势上涨,创出年内新高。此前有分析人士指出,A股的春季行情在去年12月已启动,预计今年一季度流动性好于预期,春季行情将在年初延续。进入2021年,市场延续强势行情,开年首日三大指数全线飘红,上证指数自2018年1月以来首次站上3500点,深证成指、创业板指续创5年新高。 A股行情持续走强,私募基金的投资热情也大幅攀升。融智评级研究中心研究数据显示,2021年1月对冲基金经理A股信心指数为127.43,相较2020年12月环比上升5.78%,私募基金经理信心指数创出近一年新高,同时也处于历史高位水平。从私募的仓位来看,目前股票主观多头策略型私募基金的平均仓位为83%,相较于上月继续上升,创出历史最高水平。 具体来看,中高仓位的私募基金数量继续提高,仓位在五成及五成仓以上的私募基金占比95.71%。其中20%的私募目前处于满仓状态,相比上月变化不大;80%以上(不含满仓)区间的私募占比55.71%,相比上月48.99%上升6.72个百分点;50%至80%(不含)区间的私募占比20%,相较上月24.83%下降4.83个百分点。仓位在八成以下的私募数量减少,高仓位的私募数量上升,可以看出基金经理较为看好1月份的市场行情。 对于2021年1月行情的看法,基金经理中持乐观和中性的私募比例变动较大,持极度乐观、悲观和极度悲观的私募比例变动较小,其中极度悲观的基金经理连续六个月维持0。当前,私募仓位创出历史新高,在看好后续市场行情的情况下,绝大多数管理人计划维持高仓位水平。 从具体数值来看,2021年1月A股市场趋势预期信心指标值为140.71,相比上个月环比上升8.35%。其中5%的基金经理是持极度乐观态度,72.14%的基金经理持乐观态度,其次22.14%的基金经理持中性的观点,有0.71%的基金经理不看好1月份的行情。 对1月份仓位的增减计划,74.29%的基金经理选择维持现有仓位不变,20%的基金经理打算增仓或大幅增仓,较上月比例继续提高,剩余5.71%的基金经理计划减仓或大幅减仓。 消费和新能源题材受关注 在对春季行情普遍看好的情况下,机构资金看好哪些板块?统计数据显示,从公募基金收益TOP30的公募产品的持仓来看,前十大重仓股分布在消费和新能源,消费又包含了酿酒、家电、医药。酿酒板块今年涨幅最好的个股出现在前30大主动权益类公募产品中的概率均超过的20%,贵州茅台的比例更是高达40%。这意味着,在2020年对行情把握最好的30只公募产品有12只以上都重仓了贵州茅台,机构抱团的背后是被拥抱的个股和相关板块的持续上涨和小市值个股的逐渐边缘化。 而根据私募排排网节前对多家私募基金的调查结果显示,56%的私募认为节后新能源车、消费、部分科技细分赛道等人气行业板块,将强势依旧,还有32%的私募则表示看好周期股板块有望成为新的市场主线,仅12%的私募表示将在人气行业和周期股板块以外,挖掘其他结构性机会。 对于今年1月份的行情,80%的私募认为1月股指将延续偏强震荡格局,甚至可能再进一步显著拉涨;20%的私募则认为经过2020年全年的走升之后,股指及个股在明年1月均有一定振荡调整压力。 警惕部分板块的高估值风险 当下,私募和公募基金人士均普遍看好一季度A股市场的行情。博时宏观策略部高级策略分析师刘扬对记者分析表示,随着近两周以新能源车和白酒为代表的抱团板块加速上涨,2021年“春季躁动”行情或已开启。结构上,基于今年一季度沪深300业绩相对创业板指将明显占优,提示今年一季度重点关注顺周期交易的有色和化工,顺周期主线近期调整反而提供了配置机会。为了防范市场上行风险,前期推荐的低估值且景气边际改善的金融板块也建议继续保留一定仓位。此外,当前位置还建议投资者重点关注景气可以跨年且长周期向上的军工和新能源车板块。 招商基金分析人士也认为,在海外风险缓释、外资回流及国内经济复苏持续的背景下,整体指数仍有一定上行空间,建议继续关注宏观经济深度复苏,景气度改善的低估值顺周期品种如金融地产和资源股的补涨机会;对于新能源、白酒等高景气行业,相关标的估值短期有一定透支,但在资金持续配置下短期或仍有一定投资机会。 部分机构投资者则态度较为谨慎,认为现阶段应调低收益率预期,警惕流动性与高估值风险。私募基金奶酪基金基金经理庄宏东认为,今年应该调低收益预期。过去一年科技、消费等板块估值提升较多,指数点位和估值水平都处于高位。当前市场情绪过于乐观,对经济复苏的预期和对上市公司盈利的预期都比较高,而上市公司的业绩还有待进一步验证,一旦不达预期,这些估值太高的公司会面临估值调整的风险。