|

|

|

|

|

|

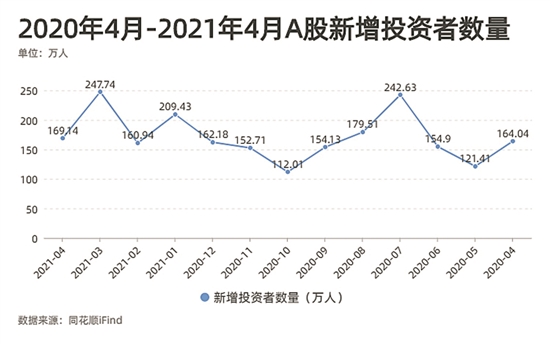

羊城晚报记者 莫谨榕 随着A股市场赚钱效应的下降,新资金入场“脚步”放缓,今年4月的证券交易印花税收入也出现今年以来首次下降。近日,财政部数据显示,1-4月证券交易印花税1025亿元,同比增长57.90%。其中4月份证券印花税收入为145亿元,同比下跌26.02%,这是今年以来印花税单月首次同比下降,也是近五年以来4月最大同比降幅。 证券交易印花税仍处高位 财政部数据显示,今年1—4月累计,全国一般公共预算收入78008亿元,同比增长25.5%。全国税收收入67450亿元,同比增长27.1%;非税收入10558亿元,同比增长16.6%。印花税1600亿元,同比增长49.60%。其中,证券交易印花税为1025亿元,同比增长57.90%。 在今年一季度,全国税收收入48723亿元,同比增长24.80%;非税收入8392亿元,同比增长20.70%。印花税1301亿元,同比增长69.30%。其中,证券交易印花税880亿元,同比增长94.20%,创造历史最高水平。而在市场行情最为火爆的今年1—2月累计,全国税收收入37064亿元,同比增长18.90%;非税收入4741亿元,同比增长16.80%。其中,印花税1004亿元,同比增长65.50%。证券交易印花税665亿元,同比增长90.50%。 据此数据计算,今年3月证券交易印花税为215亿元,今年4月证券交易印花税为145亿元,4月印花税环比下跌32.56%。而和2020年4月196.00亿元的证券交易印花税相比,今年4月也同比下跌26.02%,这是有数据可考的今年以来印花税单月首次同比下降。 不过,尽管今年4月证券交易印花税跌至145亿元,但仍处于史上高位。比如2020年四季度,证券交易印花税连续3个月收入不过百亿元,分别是63亿元、21亿元和46亿元。 除了印花税收入降低外,新股民入场的速度也在放缓。新增投资者开户数量往往与A股行情密切相关,因此也被称为反映市场情绪的风向标。依据中国证券登记结算公司统计,4月A股新增投资者数169.14万,同比增长3.11%,创13个月新低,环比今年3月的247.74万下降31.73%,为2018年4月以来最大降幅。新增投资者中,自然人投资者为168.82万,非自然人投资者为0.32万。 此外,截至今年4月底,我国证券市场投资者数量已超过1.856亿,同比增长12.53%。其中,自然人数量超过1.852亿,非自然人数量为43.12万。 而在今年3月底,A股市场投资者数量达到了1.839亿人,该月新增投资者数量达到了247.74万人,创2015年7月以来新高。 尽管4月新增投资者数相较于今年3月明显降低,但仍处于历史中上游水平。今年1—4月,A股新增投资者数分别是209.43万、160.94万、247.74万和169.14万,而去年全年,除了7月份A股新增投资者数达到242.64万外,其余月份数量均未破200万,1月和2月仅为80多万。因此,今年年初A股行情走好,自今年1月以来,A股新增投资者同比增速达到五年巅峰后,此后增速有所减缓,并在4月份降低至3.11%的增速,是今年以来新低。 A股市场或振荡偏向上 印花税和新增投资者数量增幅均放缓的数据也从侧面反映出市场交投情绪趋于平稳。不少市场人士认为,当前市场风险偏好相对稳定,A股大概率将继续保持振荡格局,投资者可把握结构性机会。 “短期A股对通胀担忧有限,经济预期开始逐步下行,但风险偏好处于偏高位置,流动性环境仍将支持A股市场振荡偏向上,依然存在一定的结构性行情操作时间窗口。”安信证券分析师陈果在研报中表示,当前仍可继续持有核心赛道中盈利增长超预期的品种,以及估值合理受益于疫情修复的公司,重点关注非核心资产中的正在孕育中的新主线,自下而上挖掘经济修复和转型过程中被忽视的机会。 华安证券分析师郑小霞在研报中表示,5月第三周A股延续反弹,高估值的核心资产重回视野。同时,周期股方面,随着大宗商品价格的涨势放缓以及海外产能的逐步恢复,持续性有待检验,或已过了涨势最快的阶段。但在行业配置方面,在当前市场风险偏好相对稳定的情况下,资金调仓行为或是影响行业边际变化的主要诱因。 在具体的板块操作上,中欧基金分析人士对记者表示,近期多变的市场风格也在持续降低行业估值间的差异,二季度至今的高频数据显示国内的服务消费、出口和制造业投资仍有亮点。在均衡配置的策略下,建议重点关注成长行业中具备较强业绩确定性的医疗与消费服务、新能源、智能车领域,以及价值股中仍存在供需错配现象的钢铁、化工、铜和农产品等。此外,若风格切换现象加剧,金融股中的银行和地产行业中的龙头公司防御性易凸显。