|

|

|

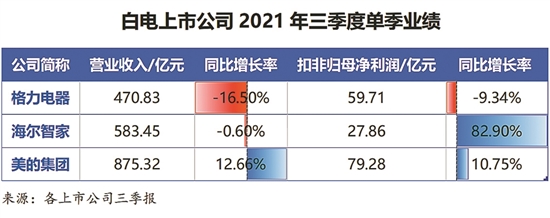

文/表 羊城晚报记者 黄婷 随着A股三季报披露收官,白电三巨头格力、美的、海尔也相继公布了三季度的成绩单。对比这三家企业的三季度单季业绩,美的集团(000333)营收和利润保持双增,但增速较上半年有所放缓;海尔智家(600690)扣非归母净利润增长较为亮眼;格力电器(000651)业绩则同比呈现两位数的下滑。 海尔毛利率最高 按以往惯例,三季度是白电销售旺季,气温上升带动空调消费量升温;但今年在原材料成本上涨和疫情局部暴发等因素的影响下,资本市场对家用电器板块的信心略显不足。白电三巨头的三季度成绩单也因此备受关注。 根据三季报,美的营收和利润在三家企业中居首,稳坐“白电一哥”的位置,但增速较上半年有所放缓。今年三季度,美的集团实现营收875.32亿元,同比增长12.66%;归母净利润84.46亿元,同比增长4.4%。 其中,美的内销收入增幅要好于外销收入增幅。据美的官微显示,三季度美的集团国内收入同比增长17%,海外收入同比增长6.4%。而在全球化布局方面,美的今年全年累计新增海外自有品牌销售网点超过36000家。 海尔智家三季度则实现营业收入583.45亿元、归母净利润30.83亿元,分别同比下降0.58%和12.4%。海尔在三季报中提到,剔除去年同期剥离卡奥斯业务对同期收入和利润的贡献,以及H股介绍上市并私有化海尔电器影响,公司三季度收入、归母净利润分别同比增长9.2%、14.6%;三季度的扣非归母净利润为27.86亿元,同比增长82.9%。 与其他两家比起来,格力的三季度业绩则较为逊色,营收利润双双下滑。格力电器三季度实现营业收入470.83亿元,同比减少16.50%;实现归属于上市公司股东的净利润61.88亿元,同比减少15.66%。对此,西南证券认为,格力作为行业龙头,内销占比较大,受到终端需求恢复缓慢以及自身渠道改革的影响,三季度公司业绩出现下滑。 值得注意的是,三家企业的毛利率均从今年的一季度开始下降,二季度延续跌势;而三季报显示,三家企业前三季度的毛利率扭转了跌势,较上半年有所上升。其中,毛利率最高的是海尔智家(30.2%);美的和格力的毛利率则较为接近,分别为23.80%和24.13%。 成本措施各不同 今年以来,家电产品的主要原材料铜、铝、钢材、塑料等的价格一路上涨,原材料涨价引起利润率下滑担忧,叠加疫情反复冲击居民收入和家电需求,光大证券研报称2021年为家电板块“失意之年”。 原材料成本上涨的影响,从三家企业的三季报中不难窥见。例如,美的前三季度的预付款项同比增加31.05%,主要是预付材料款增加所致。为了应对原材料价格的攀升,美的开展期货操作业务,以锁定原材料的成本,并开展外汇衍生品业务,以规避进出口业务所面临的汇率风险。 招商证券表示,从美的成本压力指数来看,二季度最为艰难的时刻基本度过,公司通过大宗原材料套期保值、外销订单价格调整、内销终端涨价传导、内部经营提效等多种办法克服上游成本压力,四季度盈利水平有望进一步好转。 在成本压力增大的背景下,白电三巨头纷纷采取措施,以产品高端化和多元化战略来弥补利润遭蚕食的局面。 美的加快了高端品牌COLMO业务线下渠道建设,据美的官微透露,今年前三季度,COLMO的零售收入超过25亿元,同比增长320%;深耕小家电业务的美智纵横下半年连续推出扫地机器人、洗地机等清洁电器新品,市场决策反应速度更快。而在机器人业务板块,美的也加速了库卡在国内的本土化运营,打造机器人及工业自动化业务核心竞争力。 海尔在寻求第二增长曲线方面也颇有亮点。海尔加速物联网智慧家庭战略转型,聚焦高端品牌、场景品牌、生态品牌建设。前三季度,公司旗下高端品牌卡萨帝收入较2020年同期增长57%,在整体及各品类的市场份额进一步提升。此外,海尔还通过实施超级工厂项目、精简SKU并提升制造效率等措施对冲部分原材料价格上涨的影响。 在多元化布局方面,格力则通过参与司法拍卖公开竞拍方式,竞得银隆新能源股份有限公司30.47%的股权。近日,该项交易有了新进展,格力发布公告称,公司已成为银隆新能源股东,银隆新能源已完成股东名册变更,此次交易已实施完毕。