行业展望

动态调整机制待细化 “炒停售”热度或不及往年

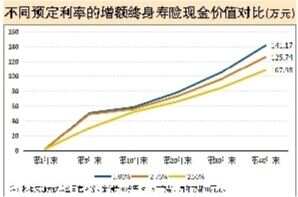

如果说单次预定利率调整是一时的管理手段,那么《通知》为调控给出了长效管理办法。《通知》首次提出,建立预定利率与市场利率挂钩及动态调整机制。预定利率基准值将通过参考5年期以上贷款市场报价利率(LPR)、5年定期存款基准利率、10年期国债到期收益率等长期利率进行确定,由保险业协会发布。达到触发条件后,险企需要按照市场化原则,及时调整产品定价。

《通知》下发当天,上述三项市场参考利率分别为3.85%、1.80%、2.13%。东海证券分析师陶圣禹表示,三类指标数据测算平均值为2.59%,较去年同期下滑53bp,数值与降幅和普通型保险产品的调整基本保持一致,但具体权重与测算依据仍有调整空间。

蜗牛保险经纪CEO尚萌萌告诉记者,过去预定利率自上而下调整的模式,要先调研、召集讨论,再口头或窗口指导,流程历时较长,使得预定利率调整滞后于市场。

陶圣禹认为,预定利率动态调整为产品定价发展的必然趋势,新规下的负债成本调控将更为灵活,利率下行周期下可通过调降预定利率缓释利差损风险,而在利率上行期也可及时调整以提升产品吸引力。

有分析师指出,险企要在产品的“短期好卖”与“长期可持续”之间寻求平衡。

中国第一代精算师包虹剑向新快报记者表示,区别于其他金融产品,寿险产品的功能是长期的风险管理。一旦预定利率/最低保证利率作出调整,保险公司不得不推陈出新,然而产品的下架、销售有着规范的流程。目前来看,预定利率动态调整机制实施起来具有相当的复杂性,仍需出台具体的实施办法,例如确定有关指标的阈值。

有保险代理人担心,相关机制建立后,未来不再有“炒停售”的空间。据了解,在2019年、2023年预定利率调整前,业内持续炒作带动火热的行情。

关兵正直言,“炒停售”本身耗时并不短,从培训、销售激励、广告宣传等方面都要匹配,加上停售的通知从保险公司到渠道等,最后传递到消费者,信息传递耗时也比较长,所以各种时间上的错位有可能导致大规模的“炒停售”减少。

尚萌萌表示,预定利率调整引发的系列工作对于险企是一件伤筋动骨的事情,有关调整对“炒停售”的实质性影响还要根据后续指导框架来判断。

值得一提的是,业内近期“重蹈覆辙”被视作大概率事件,但普遍认为今年“炒停售”的成绩将不及去年。陶圣禹表示,考虑到去年以来层层调降的预定利率带动的需求逐步释放,此次销售热度或不及前几轮。

尚萌萌认为,去年的调整从“吹风”到正式落地历经近半年的时间,不少消费者当时已经投保了足额的长期保障。距今仅1年,短期内加保的可能性不高。

鼓励调整产品结构 上市险企分红险占比走低

针对预定利率的举措只是监管部门防控利差损风险“组合拳”的一部分。《通知》进一步提出鼓励开发长期分红型保险产品,对于预定利率不高于上限的分红型保险产品,可以按普通型保险产品精算规定计算现金价值。

实际上,这一理念并非新鲜事。人身险预定利率去年8月调降后,“低保证+浮动”收益的分红险曾被寄予厚望。

太平人寿投资管理部的研究指出,从行业数据看,分红险占比在2010—2012年接近90%,费率市场化改革后占比下降。这意味着具有长期保证利率的传统险占比增加,低利率环境下增加了寿险公司的利率风险。从主要同业新单销售情况看,除部分公司外,分红险新单占比几乎接近0。2023年预定利率下调后,分红险优势凸显,但2024年分红险占比依然不高。

A股上市险企中,除中国人寿外的四家公司均披露了分红险的发展情况。新快报记者梳理发现,2021年-2023年,平安寿险及健康险、太平洋寿险、新华保险、人保寿险的分红险业务占比均呈下降趋势,其中,下降幅度最高的是太平洋寿险,下降了17.5个百分点。2023年,四家公司的分红险业务占比分别为10.4%、23.4%、17.9%、40.3%,保费分别同比下滑10.2%、31.2%、45.0%、11.8%。太平洋寿险提到,系受利率下行、预定利率下调等因素影响。

过去一年,分红险的发展可谓不平静。自2023年6月30日起施行的《一年期以上人身保险产品信息披露规则》首次提出要求保险公司披露分红实现率指标,被业内视为助力发展的支持。紧接着,分红险成为多家公司2024年“开门红”的主力产品。

今年6月,光大永明人寿数款产品红利实现率为19%的消息引发业内关注。大型险企也有多款产品出现红利实现率下滑,如太平洋人寿、泰康人寿等。

包虹剑指出,去年预定利率调整对于分红险发展是很好的机会。分红险的一大卖点是可分享公司经营成果,但多家公司去年的分红实现率未达预期,会给今年的大力推动带来一定的影响,各主体都需要时间适应。

尚萌萌表示,目前市场上的主流分红险是分红型增额寿险,保证收益部分不超过2.5%,与传统型增额寿险相比有一定差距。消费者普遍担心在当前的投资环境下,保险公司没有好的投资标的,会导致分红险整体的收益还不如传统型增额寿险。

监管部门也有意推动分红险发展。《通知》要求险企突出分红险与万能险产品的保险保障功能,并平衡好预定利率或最低保证利率与浮动收益、演示利益与红利实现率的关系,合理引导客户预期。

一位险企产品运营有关负责人向记者表示,收益写入合同的增额寿险仍受到公司和市场青睐,目前公司仍未确定明年“开门红”的主打产品。

链接

产品停售营销“混战”开启

消费者投保要看实际需求

保险产品“大限”将至,市场多方加入停售营销的“混战”。《通知》以及有关的分析报告成为保险代理人重要的展业工具。记者注意到,有保险经纪人将毛保费的涨幅简单粗暴地解释为保险产品的收益变化,例如前述报告指出,预定利率调整后,传统终身寿险的毛保费涨幅为20.2%。该经纪人称,增额寿险收益将减少20.2%。然而,二者不能直接置换。

互联网保险中介平台也不例外,微保、慧择、小雨伞等平台把预定利率即将下调的消息作为网站或小程序首页的头条。保险中介平台普遍着重向用户阐述预定利率下调的影响,并预告产品的下架时间。其中,微保在小程序中实时显示部分产品下架时间的倒计时。

尚萌萌指出,对于消费者而言,投保与否从来都不是取决于“窗口期”或者炒停导致的紧张感,而是是否有实际的需求。如果本身已经有足够的保险,不准备加保,或者没有长期储蓄计划,消费者也无须在意产品停售的消息。她建议,若想购买长期保障型的产品,在此期间可考虑投保。预定利率下调后,少儿和成人重疾险将有不同程度的涨价。