(请点击“数据”频道)

3

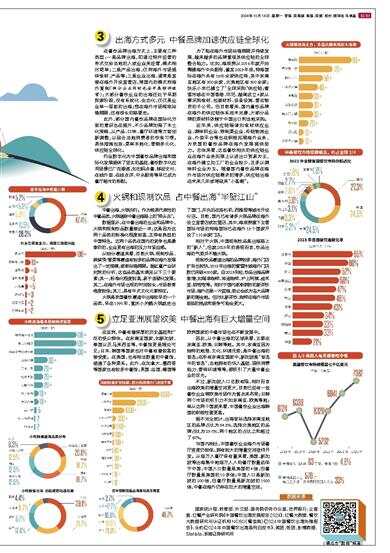

出海方式多元 中餐品牌加速供应链全球化

在餐饮品牌出海方式上,主要有三种类型:一是品牌出海,即通过特许经营的形式交给当地的人或企业来经营,模式相对简单;二是产品出海,仅向海外市场提供食材、产品等;三是企业出海,通常是直接在海外开设直营店,将国内的模式向海外复制(部分企业同时也会开展特许经营);大部分餐饮企业的出海还处于早期探索阶段,没有系统化、生态化,仅仅是企业单一层面的出海;想在海外市场彻底站稳脚跟,还有很长的路要走。

此外,部分国内餐饮品牌在国际化方面的意识也在提升,不少品牌加强了本土化策略,从产品、口味、餐厅环境等方面创新调整,以迎合当地消费者的饮食习惯。具体措施包括:菜单本地化、营销多元化、供应链全球化。

行业数字化为中国餐饮品牌出海和国际化发展提供了坚实的基础,餐饮数字化应用场景已广泛渗透,如扫码点餐、移动支付、在线外卖、在线点评、中央厨房等早已成为餐厅超市的标配。

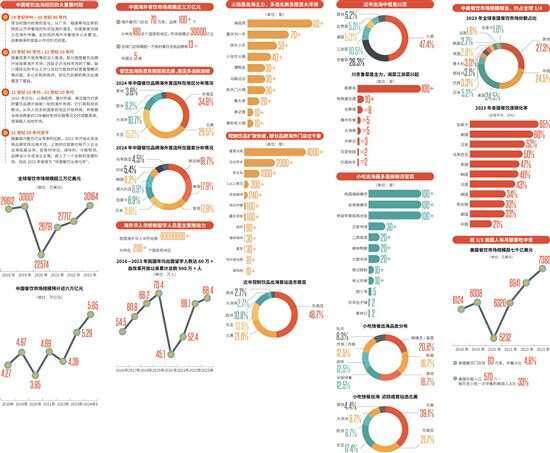

为了能在海外市场站稳脚跟并持续发展,越来越多的品牌重视其供应链的全球整合能力。比如,海底捞从2016年就开始筹建海外中央厨房,截至2023年底,特海国际在海外共有1600余家供应商,其中东南亚地区有900余家,北美地区有300余家;快乐小羊已建立了“全球采购”供应链;蜜雪冰城在中国香港、印尼、越南成立4家从事采购食材、包装材料、设备设施、营运物资的子公司。但目前看来,国内餐饮品牌在海外的供应链体系尚未完善,大部分品牌的原材料依赖于中国出口和当地采购。

近年来,供应链端诸如食材供应企业、调味料企业、预制菜企业、冷链物流企业、外卖平台等也在积极拓展海外业务,为我国的餐饮品牌在海外发展提供助力。总体来看,这些餐饮相关的供应链企业在海外业务拓展上以进出口贸易为主,在海外建立加工厂的企业较少,且多以调味料企业为主。随着国内餐饮品牌在海外市场对供应链需求的增多,供应链出海在未来几年或将迎来“小高潮”。

4

火锅和现制饮品 占中餐出海“半壁江山”

中餐出海,火锅先行。作为极具代表性的中餐品类,火锅堪称中餐出海路上的“排头兵”。

数据显示,在中餐出海的企业和品牌中,火锅和现制饮品数量接近一半;这是因为这两个品类的标准化程度较高,且带有典型的中国特色。这两个品类在国内的竞争也是最激烈的,企业更有出海的压力与紧迫感。

从细分赛道来看,目前火锅、现制饮品、麻辣烫/冒菜等赛道有较多的品牌在海外发展出了一定规模,逐渐站稳脚跟。据红餐产业研究院的分析,这些品类基本满足以下三个要素:其一,标准化程度较高,易于连锁化发展;其二,在海外市场出现的时间较长,市场教育难度较低;其三,具有中式文化元素特征。

火锅是我国餐饮赛道中出海较早的一个品类,早在1995年,重庆小天鹅火锅就走出了国门,并先后在洛杉矶、西雅图等城市开设分店。目前,国内已有诸多火锅品牌在海外设立直营店或加盟店,其中,海底捞旗下主营国际市场的特海国际已在海外13个国家开设了110余家门店。

相对于火锅,中国现制饮品是出海路上的“新人”,但就2023年的表现而言,饮品出海的气势并不输火锅。

现制饮品赛道出海的品牌较多,海外门店扩张也较快,2018年出海的蜜雪冰城海外门店数已突破4000家。自2023年起,饮品出海品牌激增,如瑞幸咖啡、库迪咖啡、沪上阿姨、益禾堂、甜啦啦等。相对于国内逐渐拥挤的新茶饮市场,海外还是一片蓝海,势必会成为各大品牌新的掘金地。但对比新茶饮,咖啡在海外市场面临的挑战和竞争可能会更大。

5

立足亚洲展望欧美 中餐出海有巨大增量空间

在亚洲,中餐有着深厚的历史基础和广泛的受众群体。在东南亚国家,如新加坡、泰国以及马来西亚等,中餐馆更是随处可见;日本、韩国等国家也对中餐有着较高的接受度。在美国,也有相当数量的中餐馆,涵盖了各种菜系。此外,在加拿大、墨西哥等国家也有较多中餐馆;英国、法国、德国等欧洲国家的中餐市场也在不断发展中。

因此,从中餐出海的区域来看,主要在东南亚、欧美、日韩等地。其中,东南亚因为独特的地理、文化、环境优势,是中餐出海的首选;在所有东南亚国家中,新加坡是“首选中的首选”,当地拥有的华人基础、居民消费能力、营商环境等等,都吸引了大量中餐企业的目光。

不过,新加坡人口总数有限,相对而言出海欧美的增量空间更大,目前已经有一些餐饮企业将欧美市场作为重点来布局;日韩两个市场的吸引力不如东南亚、欧美等地;单从这两个国家来看,中国餐饮企业出海韩国的积极性要更高。

据不完全统计,出海首站选择东南亚地区的品牌占比为34.8%,选择北美地区的品牌占比为29.5%,两个地区的占比之和超过了60%。

与国内相比,中国餐饮企业海外市场餐厅密度仍较低,拥有较大的增量空间亟待开发。从每万人餐厅保有量来看,美国、新加坡等出海集中地每万人人均餐厅数量远低于中国,中国人口数量是美国的4倍,但餐厅数量是美国的10多倍;中国人口是新加坡的200倍,但餐厅数量是新加坡的1500倍,中餐在海外仍存在巨大的增量空间。

数据来源

国家统计局、教育部、外交部、国务院侨务办公室、世界银行、企查查、红餐产业研究院《中国餐饮出海发展报告2024》、红餐大数据、餐饮大数据研究与认证机构NCBD(餐宝典)《2024中国餐饮出海先锋报告》、头豹《2024年中国餐饮出海系列白皮书》、美团、饭团、彭博数据、Statista、浙商证券研究所