(请点击“数据”频道)

3

年轻消费群体追捧定制款联名款

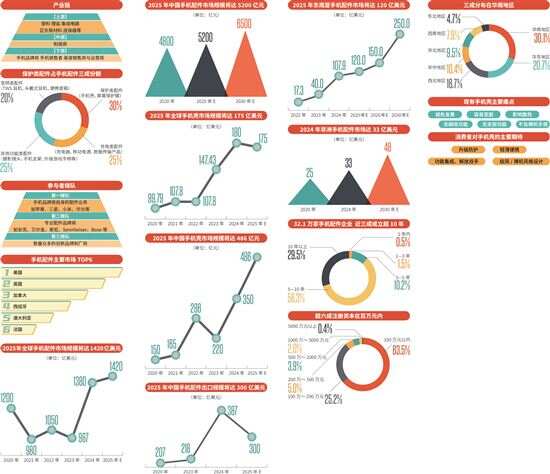

消费市场呈现鲜明的年轻化与个性化特征。18-35岁群体占手机壳用户的75%,其中Z世代(18-25岁)占比40%,他们更注重产品的设计感、社交属性与场景适配性——联名IP款、定制化手机壳销售额2024年同比增长32%,线上平台定制款增速达25%,这类产品贡献了行业15%的总收入。消费场景的多元化推动需求细分,职场人群偏好轻薄商务款,学生群体青睐个性定制款,户外爱好者聚焦防摔耐磨款,形成差异化的市场需求矩阵。

渠道以线上为主。2024年手机配件线上销售占比超过60%,预计2025年将突破70%,直播电商成为增长引擎,单场直播最高可实现手机壳销量10万+件,截至10月底,抖音平台手机配件较去年同期涨幅35%,手机饰品涨幅超200%。

线下渠道占比30%,主要集中在手机专卖店、购物中心体验店,主打高端产品展示与即时消费需求满足。

区域消费分化明显,北京、上海、广州、深圳四地贡献全国35%的手机壳销售额,消费者年均更换次数达3.2次,远高于全国平均的1.8次;二三线城市市场份额已提升至52%,增速比一线城市高3个百分点,成为行业增长的核心潜力市场。

4

中国成为全球手机配件最大出口国

数据显示,2025年中国手机配件出口规模将达300亿美元,已成为全球手机配件最大出口国。

其中手机壳是出海核心支柱。2024年中国手机壳出口额达187.6亿美元,占全球手机壳市场份额的64.2%,同比增长13.8%。从产品结构看,出口产品正从基础保护壳向高附加值产品升级,2024年智能功能型手机壳、折叠屏专用壳出口占比达28%,IP联名壳等高端产品出口增速超40%,单价较普通产品高2-3倍。

区域市场布局呈现“东盟为主、欧美突破、全球覆盖”的特征。2024年中国手机壳对东盟十国出口额达49.8亿美元,同比增长21.5%,预计2025年将增至58.3亿美元,占出口总量的31.2%,东盟已成为中国手机壳最大海外市场。欧美市场方面,对美国、德国、荷兰等国出口额同比增长18.6%,高端产品在欧美线下零售渠道占比从5%升至12%;“一带一路”共建国家成为新增长点,出口增速达25%,覆盖全球29个国家和地区。

这些数字背后是出海“基建”的长足发展,随着物流渠道持续优化,中欧班列“昆明-汉堡”线实现18天直达欧洲,2025年前三季度通过班列出口手机壳占比达28%,西部陆海新通道转口货运量增长40%,显著降低了出海物流成本。

5

用“合规+品牌+创新”面对未来挑战

尽管出海成效显著,但中国手机配件产业仍面临多重结构性挑战。首先是国际贸易合规风险加剧,欧盟《通用产品安全法规》《电池指令》等政策对产品的环保性、安全性提出更高要求;美国、印度等市场的关税壁垒与知识产权审查也日益严格,增加了企业出海成本。此外,品牌影响力不足是最突出的短板。中国手机壳出口仍以OEM/ODM代工为主,自主品牌占比不足20%,缺乏国际知名品牌,“中国制造”的标签仍与“性价比”强绑定,难以获得高端市场溢价。再者,供应链韧性也面临考验。全球原材料价格波动(如TPU材料价格2024年上涨10%-15%)挤压企业利润空间,部分核心零部件(如高端磁吸模块)仍依赖进口,存在“卡脖子”风险。

一枚小小的手机壳,在海外如何讲好中国故事,为企业创造价值,业界声音认为,核心突破点在于实现从“规模优势”向“价值优势”的转型,构建可持续的全球竞争体系。

首先,需筑牢合规底线,建立全球化合规体系。其次,强化品牌建设与价值传播,多参加国际展会,提升品牌国际知名度。再次,深化产业链协同与技术创新,布局海外线下体验店、社交媒体直销等渠道,加强与全球手机厂商的生态协同,争取成为核心配套供应商。

另外,深度挖掘中国文化元素与设计创新,打造差异化品牌形象,如将传统纹样、非遗工艺融入手机壳设计,形成独特的品牌辨识度,走精品化路径,聚焦高端细分市场,通过技术创新与用户体验优化提升品牌溢价能力,逐步摆脱对代工业务的依赖。

数据来源

中经智盛市场研究《2022—2026年手机配件市场现状调查及发展前景分析报告》

共研网《中国手机配件市场深度调查与市场年度调研报告》

观研报告网《中国手机配件行业发展深度研究与投资前景预测报告(2022-2029年)》

杭州先略《2022—2026年手机壳市场调查研究报告》

商启产业研究院《2024 3C数码手机配件行业研究报告》

益普索《2023手机壳消费趋势洞察报告》

中国信通院

敦煌网

企查查

飞瓜数据

大数跨境