全球每10支钓竿就有6支来自山东威海,中国渔具出口额占全球45%以上

一个千亿级蓝海市场的机遇与挑战,正在江河湖海间徐徐展开。

从直播间百万钓友在线“云垂钓”,到智能鱼竿、水下探测设备成为市场新宠;从海南临高的“风电观光+海钓体验”特色线路火爆出圈,到可降解鱼线、环保钓饵逐步占据主流市场……中国休闲渔业在迈向千亿元市场规模的同时,也完成着从传统休闲活动到产业化、智能化、生态化的深度转型。作为一项兼具休闲属性与产业价值的运动,钓鱼正从传统消遣升级为驱动经济增长的新引擎。

从全球范围来看,这场跨越国界、代际的“钓鱼热”背后,撬动的是1800亿美元的产值,是4亿钓鱼人群的消费升级。中国凭借1.4亿“钓友”的庞大基数、完整的产业集群和持续的技术创新,不仅成为全球渔具制造中心,更在休闲渔业领域开辟出独具特色的发展路径,同时也面临着生态保护与产业扩张的平衡命题。

■策划:新快报记者 罗韵 ■采写:新快报记者 罗韵 ■制图:廖木兴

1

全球休闲渔业高速发展

中国成“钓鱼佬”最多的国家

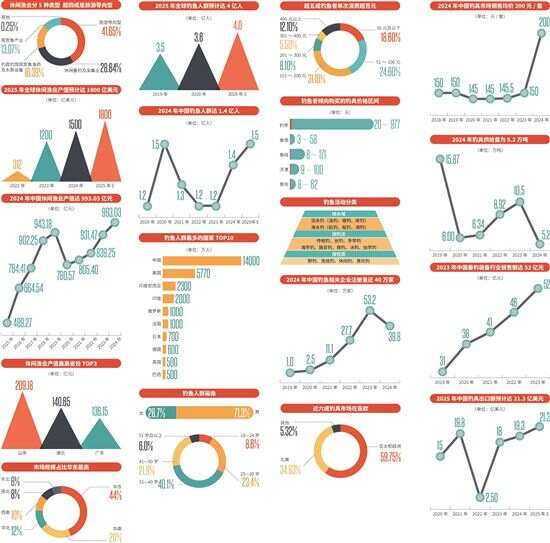

在休闲消费升级与户外经济崛起的双重驱动下,全球休闲渔业正在高速发展,预计2025年全球休闲渔业产值预计达1800亿美元。数据显示,2024年中国休闲渔业产值达993.03亿元,钓鱼人群达1.4亿人,其中超七成是男性,四成集中在31—40岁之间,中国已成为全球“钓鱼佬”最多的国家。

从数据上看,北美作为全球钓鱼产业的“压舱石”,以53%的市场占比稳居第一梯队,其核心驱动力来自成熟的垂钓文化与高端化消费需求。这里碳纤维钓竿、智能声呐探鱼器等高端产品渗透率已突破27%,Shimano等品牌凭借技术优势占据10%的全球市场份额,单款高端路亚竿年销售额可达3亿美元。

其中,美国作为区域核心市场,不仅拥有完善的公共钓场体系,更催生了“垂钓+露营”的复合消费场景,带动钓具租赁、专业向导等服务型消费年增长12%,形成“装备消费+服务增值”的成熟商业模式。欧洲市场则以“绿色转型”为鲜明标签,贡献了全球25%的市场份额。

亚太地区正成为全球产业增长的“发动机”,6.8%的年均增速远超全球平均水平。2025年中国钓具市场规模超50亿美元,预计2030年将攀升至70亿美元。智能钓具爆发式增长,集成水质监测与鱼群定位功能的智能钓竿渗透率从2023年的8%升至2025年的15%,某本土品牌推出的AI电子浮标年销量突破100万件,通过直播电商渠道实现销售额3亿元。数据显示,中国智能渔具市场规模预计2030年将达150亿元,物联网、传感器技术与渔具的深度融合正在重塑产业形态。

日本、韩国则凭借技术积淀占据中端市场,Daiwa的智能渔轮在亚太地区市场份额达18%,而东南亚新兴市场中,越南、马来西亚的垂钓人口年增长率超15%,带动入门级钓具消费激增。南美、非洲等新兴市场虽基数较小,但展现出强劲的增长潜力,2025年合计市场规模达10亿美元,预计2031年将增至30亿美元。

整体来看,一方面,中国、印度等新兴市场的崛起,推动全球产业重心从欧美向亚太转移,有数据推测2031年亚太休闲渔业市场规模将超越北美;另一方面,技术创新与政策调控成为关键变量,智能钓具市场以19.8%的年均增速扩张,而关税壁垒与环保法规则倒逼企业重构供应链。

2

中国渔具出口占全球45%以上

近40万家企业成就成熟产业链

2025年中国钓具出口额预计达21.3亿美元,全球近六成钓具市场在亚太和欧洲地区。这背后,是近40万家钓鱼相关企业组成的成熟产业链。数据显示,全球每10支钓竿就有6支来自山东威海,全国渔具出口额2025年超30亿美元,占全球市场份额的45%以上。

中国渔具产业的崛起,得益于集群化优势与技术迭代的双重驱动。威海作为“中国钓具之都”,聚集了全国40%的钓竿生产企业,形成了从碳纤维原材料到钓竿、渔轮、仿生饵等百余种零部件的完整产业链,实现“一小时内一站式配齐”的高效协同。

公开资料可见,光威户外装备有限公司年产钓竿高达1000多万支,2024年出口860万支,出口额同比增长18.7%。汉鼎体育通过自动化生产技术革新,将钓竿生产自动化率提升至80%,产品品质提高20%,快速抢占中端市场。

在全球竞争版图中,不同梯队品牌形成差异化布局。日本禧玛诺、达亿瓦等国际巨头凭借技术壁垒占据高端市场45%份额,单价万元以上的专业钓竿仍受资深钓友追捧;中国品牌则以高性价比突围,光威、迪佳主导中端市场,汉鼎等新锐品牌通过DTC模式实现弯道超车,线上渠道销售额占比已达58%。

尽管中国钓鱼产业成绩斐然,但仍面临“大而不强”的结构性难题。行业内中小企业占比超90%,低端产品同质化竞争严重,高端市场仍由国际品牌主导,出口产品附加值偏低的问题尚未根本改变。原材料领域,高端碳纤维(T1100级)等核心材料仍存在部分进口依赖,技术研发投入占比普遍低于5%,与国际巨头10%以上的研发投入差距明显。值得注意的是,中国企业也正加速向高附加值领域渗透。