|

|

(请点击“数据”频道) |

|

|

|

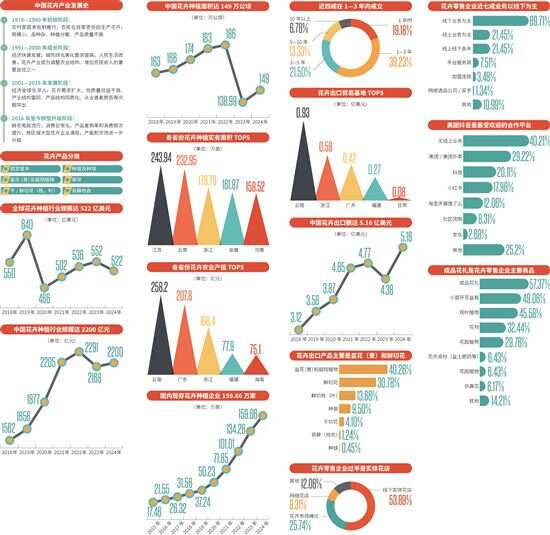

2 国内159.66万家花卉种植企业 创造5.16亿美元出口额 中国既是花卉生产大国,也是花卉消费大国。近年来,随着与国际市场的交融越来越深,与国际市场在品种、价格、花期等方面的匹配度不断提高,中国逐渐成为全球花卉产业链的重要参与者。 企查查显示,近十年相关企业存量规模持续增长,自2015年末的十几万家一路攀升至2024年末的100多万家。数据显示,国内现存花卉种植相关企业达159.66万家。 从注册量来看,2024年全年注册相关企业31.13万家。截至目前,今年已注册花卉种植相关企业7.61万家,其中前2月注册4.56万家,同比增长11.18%。 从成立年限来看,近四成花卉种植相关企业的成立年限在1-3年,占比39.23%。其次,成立年限在3-5年的相关企业占比21.50%。成立年限在10年以上的相关企业占比6.76%。 作为世界重要的花卉消费和出口贸易国,据海关统计,2024年我国花卉出口额近5.16亿美元。出口产品中超四成是盆花(景)和庭院植物,其次是鲜切花和鲜切枝(叶)。 在进口的7个类别中,种球、鲜切花、盆花(景)和庭院植物三大类别占总进口额的90.02%。除盆花(景)和庭院植物、鲜切枝(叶)和干切花3个类别进口额下降外,其他4个类别进口额均呈增长态势。 3 广东是花卉生产和出口大省 以兰花和盆景植物为主 随着生产布局的不断优化,中国花卉行业区域特色日益突出,目前已形成以云南、四川、江苏、浙江、海南为重点的南方热带、亚热带花卉产区;以广东、福建为重点的南方热带观叶植物产区;以浙江、四川、河南、河北为重点的观赏苗木产区;以北京、山东、河北为主的北方花卉产区;以辽宁为中心的东北花卉产区。 全国已形成几个较稳定的生产区域。云南的鲜切花,广东、福建的观叶植物,江苏、浙江的盆景和苗木,上海的种苗及辽宁的种球等,基本上都已形成专业化、规模化生产,并开始走向集约化经营,涌现出如宜兴杜鹃、漳州水仙、庆成兰花等全国知名品牌,产品销往全国各地并出口到国外。 中国花卉年末实有面积排名前三的省域依次是江苏、云南以及浙江;按产值排名则依次是云南、广东和浙江。 按出口金额排名,前三的省份依次为云南、浙江、广东。其中,云南花卉出口量及出口金额在全国花卉出口量及出口金额中所占的比重分别为34%、34.23%,出口产品以各类鲜切花为主,主要销往泰国、日本、新加坡等东南亚国家。 浙江花卉出口量及出口金额在全国所占的比重分别为20.46%、21.49%,90%以上的花卉产品出口销往日本,以鲜切花产品为主。广东花卉出口量及出口金额所占的比重分别为27.08%、15.49%,主要出口销往中国香港、韩国、越南等东南亚国家/地区,出口产品以兰花为主,部分出口销往美国、荷兰、法国等欧美发达国家,出口产品主要为各类盆景植物。 4 “外卖鲜花”约占交易额1/3 三四线城市中老年人成新增长点 从产业布局来看,在上游领域,花材供应代表企业有锦苑花卉、英茂集团、森禾种业、东方园林、棕榈园林、岭南股份、蒙草生态、铁汉生态等。在产业链中游,中端花艺产品制作企业有花加、花点时间、爱尚鲜花等,高端花艺产品生产零售商包括野兽派、roseonly等,花卉电商零售平台包括花礼网、花巴士、淘宝、京东等。 在参与线上平台销售的花卉零售企业中,美团系占比最多,达到29.22%,其次是抖音和小红书,占20.11%和17.96%。显然“外卖鲜花”颇有市场竞争力,社交媒体平台也成为花卉零售业线上渠道运营不容忽视的一部分。淘宝、京东、美团、抖音等平台百花齐放,特别是“直播带货”“一件直发”模式发展迅猛。业内人士估算,各大平台贡献的花卉交易额可占行业总交易额的1/3左右。 抖音电商的数据显示,鲜花消费高峰不再集中在某个时间段,反映出消费者对于鲜花绿植的日常需求与欣赏价值的不断提升。 带货渠道方面,商家自营直播成为主导方式。消费群体方面,女性仍然是消费主力,占比61.4%。超六成鲜花消费者月收入在5001-15000元区间,超六成集中在二线城市及以上,超五成年龄在27-39岁。 同时也可以看到,男性消费者占比逐年上升,三四线城市的中老年群体也成为消费新增长点,他们更愿意追求生活品质的提升,为鲜花绿植市场注入新的活力。 在过去,花卉往往被视为特殊节日的象征和礼物,但如今人们对花卉绿植的需求正在不断攀升。这一转变既受到悦己经济的推动,又得益于中国冷链行业的迅速发展和多样化零售渠道的建立,使得鲜花绿植更加易得,供给更加稳定。 5 线下销售仍是收入主力 超八成花店员工少于7人 花卉零售企业中,以线下业务为主的经营者占比达69.71%,线上业务为主的仅21.45%,线上线下各半的为21.45%,没有线上业务的参与者占比为40.21%。这显示出线下销售仍然是花店的主要收入来源,但有超过一半的实体花店在线上拓展业务。 加盟连锁、平台服务商、网络选品公司/买手等新型业务模式在花卉零售业中已出现,但还不普遍。在花店经营的产品中,成品花礼和小型开花盆栽以57.37%和49.06%的占比,成为花店成交额最大的商品,花材占比为32.44%,可见礼品花和小盆花仍是花卉行业的主要零售内容。 虽然大多数零售商的销售面积在50平方米以上,但64.61%的员工人数为1-3人,4-7位员工的占20.64%,两者之和大于85%,员工8人以上的很少。一方面花店的业务范畴相对简单,少量员工即可维持日常经营和客户服务;另一方面,2024年的经营压力让花店在减少员工数量,经营者努力降低人力成本的用意十分明显。 在调查中,花店2024年的业务流水在10万-50万元的占35.92%,10万元以下的占26.81%,年流水额在300万元以上的仅占6%。 数据来源 观研报告网《中国花卉行业发展深度分析与投资前景预测报告(2024-2031年)》 国际园艺生产者协会(AIPH)×国际花卉贸易联合会(Union Fleurs)《2024国际花卉统计年报》 中国花卉协会《2023国际花卉统计数据分析报告》《2023年全国花卉进出口数据分析报告》 前瞻产业研究院《2023年中国花卉行业全景图谱》 《蝉妈妈:2023年鲜花绿植行业洞察报告》 《农小蜂:2024年中国花卉产业数据分析报告》 《2024全国花卉零售经营调查结果发布》 中国林业和草原统计年鉴 国家统计局 抖音电商 商启产业研究院《2024鲜花行业研究报告》 企查查