|

|

|

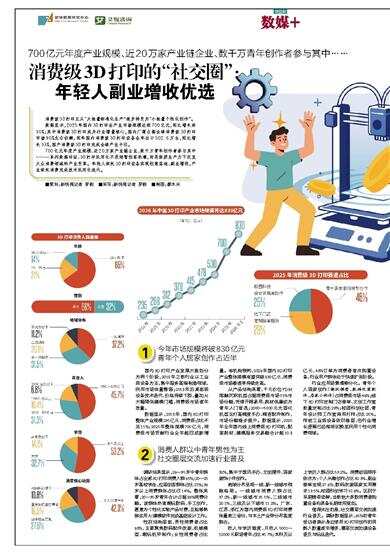

700亿元年度产业规模、近20万家产业链企业、数千万青年创作者参与其中…… 消费级3D打印正从“大批量标准化生产”逐步转变为“小批量个性化创作”。 数据显示,2025年国内3D打印全产业市场规模达到700亿元,同比增长约30%;其中消费级3D打印成为行业增量核心,国内厂商占据全球消费级3D打印市场90%左右份额,同年国内消费级3D打印设备全年出口502.6万台,同比增长33%,国产消费级3D打印完成全球产业卡位。 700亿元年度产业规模、近20万家产业链企业、数千万青年创作者参与其中……一系列数据印证:3D打印民用化不是短暂创客热潮,而是新质生产力下沉至大众消费领域的产业变革。年轻人依托3D打印设备实现创意落地、副业增收,产业依托消费完成技术民用化迭代。 1 今年市场规模将破830亿元 青年个人居家创作占近半 国内3D打印产业发展大致划分为两个阶段,2018年之前行业以工业级设备为主,集中服务高端制造领域,民用市场体量微弱;2018年后桌面级设备技术迭代、价格持续下探,叠加AI大幅降低建模门槛,消费级市场逐年放量。 数据显示,2018年,国内3D打印整体产业规模235亿元,消费级占比不足11%;2025年整体规模700亿元,消费级市场贡献行业全年超四成新增量。有机构预判,2026年国内3D打印产业整体规模有望突破830亿元,消费级市场渗透率持续走高。 从产品结构来看,千元价位FDM熔融沉积机型占据消费级市场51%市场份额,凭借开箱易用、耗材低廉成为青年入门首选;2000—5000元光固化机型主打高精度手办、精密配件制作,市场份额稳步提升。数据显示,2025年全年国内线上消费级3D打印机、配套耗材、建模服务交易额合计超10.8亿元,43%订单为消费者首次购置设备,行业用户群体处于快速扩张阶段。 行业应用场景清晰分化。青年个人居家创作(潮玩模型、数码改装配件、居家小构件)占消费级市场46%;线下3D打印定制门店接单、文创工作室批量定制占比29%;校园科创社团、青年设计师工作室商用打样占比25%。传统工业级设备依旧稳固,但行业增长逻辑已经彻底切换至民用个性化消费领域。 2 消费人群以中青年男性为主 社交圈层交流加速行业普及 调研结果显示,26—35岁中青年群体占全部3D打印消费人群65%;20—25岁高校学生、应届创客群体占比21%;36岁以上消费群体占比仅14%。整体来看,20—35岁青年合计占据86%消费份额。该群体热衷潮玩数码、手工创作,愿意为个性化实物产品付费,且能够熟练运用AI建模软件完成基础设计工作。 性别结构层面,男性消费者占比68%,主要聚焦数码配件改装、机械模型、潮玩机甲制作;女性消费者占比32%,集中于国风手办、文创摆件、居家装饰小件创作。 地域分布呈现一线、新一线城市领跑格局。一线城市消费人群占比37.2%,新一线城市31.5%,二线城市20.1%,三线及以下城市11.2%。广东、江苏、浙江为国内消费级3D打印消费体量前三省份,与本土产业带分布高度契合。 收入与学历维度,月收入5001—12000元职场青年占比45.7%;本科及以上学历人群占比53.2%。消费动因排序依次为:个人兴趣创作占比42.3%、副业接单变现27.6%、数码改装居家实用需求19.5%、校园科创学习10.6%。区别于早期猎奇尝鲜,当前绝大多数消费者购置设备均具备长期使用规划。 值得关注的是,社交圈层交流加速行业普及。调研数据显示,65%的青年受访者表示身边使用3D打印创作的同龄人数量逐年增多,圈层交流加速设备普及与玩法迭代。 ■策划:新快报记者 罗韵 ■采写:新快报记者 罗韵 ■制图:廖木兴