■VCG图

影响

不良承压,资产质量下滑

伴随着信用卡发卡量、交易额等关键指标数据的下滑,信用卡逾期规模和数量也在相应增多,从2023年信用卡不良贷款率的数据上看,不少银行正经历不良率承压的窘境。

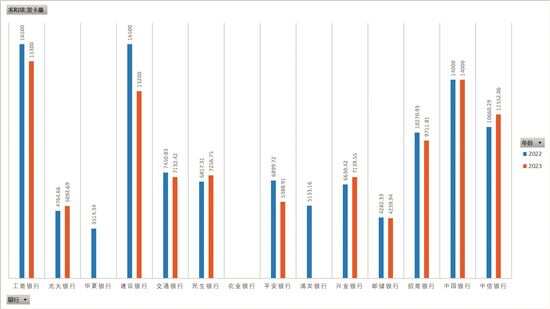

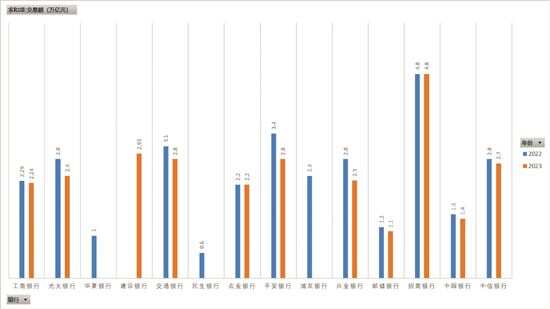

工商银行信用卡透支不良率由2022年末的1.83%上升至2.45%,上升0.62个百分点;建设银行信用卡贷款不良率从1.46%上升至1.66%,信用卡业务风险敞口有所扩大;2022年信用卡不良率最高的兴业银行,2023年的不良率虽然较上年末下降0.08个百分点,但仍高达3.93%;民生银行信用卡不良贷款总额增至145.31亿元,不良贷款率进一步攀升至2.98%,比上年同期提高了0.31个百分点;以零售见长的中信银行信用卡不良贷款余额131.98亿元,较上年末增加26.78亿元,不良率连续两年上涨,从2.06%涨至2.53%,较上年末上升0.47个百分点;平安银行信用卡不良率较上年末微升0.09个百分点,升至2.77%。

信用卡资产质量风险提升在央行统计数据层面也有所呈现,《2023年第四季度支付体系运行总体情况》的数据显示,截至去年四季度末,信用卡逾期半年未偿信贷总额981.35亿元,环比增长4.69%,占信用卡应偿信贷余额的1.13%。

银行业内人士分析认为,信用卡逾期规模和数量的增多,主要是由于银行降低审核标准,大量发卡的营销策略造成的,发卡机构一方面希望通过分期、预借及各种促销活动,刺激用卡消费提高借贷产生的利率,另一方面又没有更好地从信用安全方面出发,宣传逾期风险给消费者带来的严重影响。

事实上,为规范银行信用卡业务经营乱象,“信用卡新规”要求银行不得直接或者间接以发卡数量等作为单一或者主要考核指标,长期睡眠卡率不得超20%,应当合理设置单一客户的信用卡总授信额度上限,推动信用卡业务从粗放式扩张向精细化运营转变。随着行业乱象逐步清理,信用卡风险也将得到有效控制。业内预计,伴随着大环境的持续回暖以及银行机构采取的调优策略,信用卡不良率有望得到进一步改善。

观点

存量时代,信用卡业务调整竞争格局

新增客户下滑、发卡量增速放缓、资产质量承压……业内人士认为,从2023年的上市银行年报数据来看,信用卡业务的衰退比想象中更加严峻。种种危机摆在眼前,让银行不得不重新调整信用卡业务的竞争格局,比如对信用卡专营中心进行裁撤或改制。

近日,国家金融监督管理总局天津监管局披露的批复显示,同意华夏银行信用卡中心天津分中心终止营业;去年12月,国家金融监督管理总局广东监管局批复,同意华夏银行信用卡中心广州分中心终止营业。

自去年到今年初,包括国有大行、多家股份制银行等在内的多家商业银行,正在对传统的信用卡中心事业部制进行改造,逐步推动将已有地方信用卡分中心撤销,相关业务并入分行。2023年10月,上海农商银行公告称,同意零售条线一级部由零售金融部、信用卡部调整为零售金融总部、财富管理及私人银行部、个人贷款业务部、基础客群经营部。当时媒体报道称,这意味着上海农商行撤销了信用卡部。

对此,有业内人士分析认为,这是由于在银行业整体盈利压力增大的背景下,银行相应减小了对信用卡业务的支持力度。现如今,信用卡行业进入存量时代,简单的优惠刺激已经无法迅速起量,在获客量见顶的情况下,按照原有经营逻辑发卡,发卡行要付出运营、资金和风控等多项成本,难以长期为继,未来,银行信用卡业务或有一个出清的过程,部分采取不切合实际的手段进行竞争的银行或退出信用卡业务。

“商业银行信用卡业务出现波动,是信用卡业务调整所带来的必然结果。”国有行广州分行的银行卡中心相关人士表示。从年报数据中不难发现,各银行都在寻找符合自身特点的突破点,且不再过分看重发卡量指标。比如,招商银行在年报中对信用卡发卡量的下降解释为,“主要是本公司更注重高质量获客,新户获取规模有所下降”,这也意味着,招行信用卡业务由量向质转变。平安银行2023年新增发卡量为137.54万张,相较于上年出现小幅的减少,但信用卡的不良率控制在较低水平。各大行都采取了相对保守的发卡策略,更倾向于稳住不良率。

信用卡发卡量增长放缓也表明消费者支付习惯正在改变,银行需要调整策略。“部分银行采取过于激进的发卡方式,可能会影响未来睡眠信用卡的比例。”上述国有行广州分行的银行卡中心相关人士向记者表示。

苏筱芮表示,进入高质量发展阶段后,信用卡规模增长减缓等是必然趋势,也意味着信用卡的增长遭遇瓶颈,竞争比以往更加激烈。在此背景下,要做好信用卡业务,一方面需要洞察用户需求,通过功能的完善等手段从中打造差异化竞争优势;另一方面也需要充分融入零售生态,借助场景化经营,为用户打造更加便捷好用的信用卡服务。

经济学者盘和林认为,对于商业银行来说,如果想扭转这一局面,首先可以在简化信用卡的使用流程的同时增加使用场景,比如信用卡可以转变为虚拟信用卡,取消实体卡对使用场景的限制,其次将重点放在存量精细化运作上,通过增加信用卡福利,吸引优质客户并提升市场竞争力,同时通过聚焦细分市场和细分客群,满足持卡人的刚性消费需求。