|

|

打工人,早晨的第一杯冰美式get了吗。 ▶▶ |

|

|

|

|

|

|

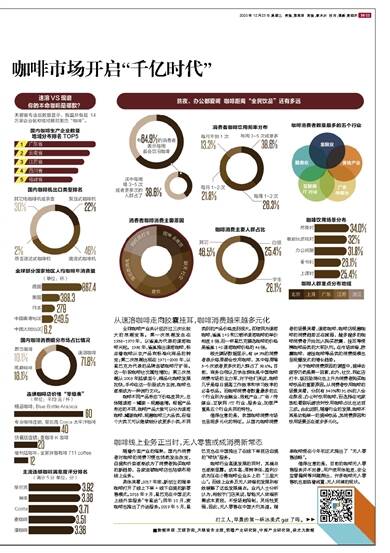

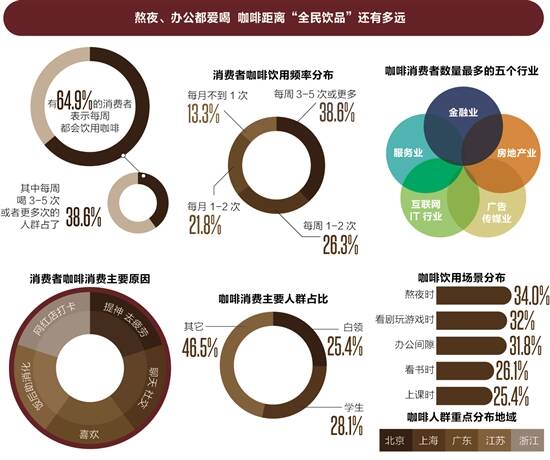

从速溶咖啡走向胶囊挂耳,咖啡消费越来越多元化 全球咖啡产业共计经历过三次比较大的浪潮变革。第一次浪潮发生在1938-1970年,以雀巢为代表的速溶咖啡兴起。1938年,雀巢推出速溶咖啡,标志着咖啡从农产品向标准化商品的转变;第二次浪潮出现在1971-2000年,以星巴克为代表的品牌连锁咖啡厅扩张。这一阶段咖啡社交属性增加;第三次浪潮从2003年延续至今,精品化咖啡发展加快,手冲在这一阶段成为主流,咖啡也逐渐成为一种流行文化。 咖啡不同产品形态下价格差异大,总体随速溶-罐装-现磨递增。根据产品形态的不同,咖啡产品大致可以分为速溶咖啡、罐装咖啡、现磨咖啡三大品类,而每个大类又可以继续细分成更多小类,不同类别的产品价格差别很大。即使同为速溶咖啡,雀巢1+2和三顿半速溶咖啡的单价相差8倍,而一杯星巴克臻选咖啡的价格是雀巢1+2速溶咖啡价格的46倍。 极光调研数据显示,有64.9%的消费者表示每周都会饮用咖啡,其中每周喝3-5次或者更多次的人群占了38.6%。目前,商务白领以及学生群体是中国咖啡消费市场的主力军,对于他们来说,咖啡几乎是每日提高工作效率和学习效率的必备饮品。而咖啡消费者数量最多的五个行业则为金融业、房地产业、广告/传媒业、互联网/IT行业、服务业,加班严重是五个行业共同的特性。 值得注意的是,我国咖啡消费市场也呈现多元化的特征。从国内咖啡消费者的场景来看,速溶咖啡、咖啡店现磨咖啡的消费趋势正在减弱,越多越多的咖啡消费者开始加入购买胶囊、挂耳等便携咖啡品类的大军队列。在市场终端,胶囊咖啡、滤挂咖啡等品类的消费规模也呈现爆发式的增长趋势。 关于咖啡消费原因的调查中,提神去疲劳仍然是第一因素,此外,社交、网红店打卡、饭后助消化也上升为消费者购买咖啡饮品的重要原因。从消费者饮用咖啡的场景来看,分别有34.0%和31.8%的人会在熬夜、办公时饮用咖啡,而选择在宅家放松看剧玩游戏时饮用咖啡占比也达到三成。由此说明,随着行业的发展,咖啡不再是功能单一的提神饮品,其消费原因和饮用场景正在逐步多元化。 咖啡线上业务正当时,无人零售或成消费新常态 随着外卖产业的催熟,国内外消费者对咖啡的消费习惯也悄然发生改变,自提和外卖逐渐成为了消费者购买咖啡的新趋势,各家连锁咖啡店也陆续布局线上业务。 具体来看,2017年底,新创立的瑞幸咖啡打开了线上下单+线下自提的新零售模式。2018年9月,星巴克在中国正式上线外卖服务“专星送”;同年10月,麦咖啡也推出了外送服务。2019年5月,星巴克也在中国推出了在线下单到店自提的“啡快”服务。 咖啡行业高速发展的同时,其痛点也逐渐显露。成本高、周转率低、盈利少成为压在小微咖啡企业头上的“三座大山”。而线上业务及无人终端的发展则有效缓解了这些发展痛点。业内人士分析认为,相较于门店来说,智能无人终端所需成本更轻,不受场地限制,灵活性更强,因此,无人零售在中国大行其道。瑞幸咖啡便在今年初正式推出了“无人零售战略”。 值得注意的是,目前的咖啡无人零售服务并不完善,用户使用体验差、安全监管漏洞等问题频出,许多咖啡无人零售机也面临着闲置、无人问津的现状。 ■数据来源:艾媒咨询、天眼查专业版、前瞻产业研究院、中商产业研究院、极光大数据