|

|

|

|

|

|

|

|

|

|

|

|

|

|

(请点击“数据”频道) |

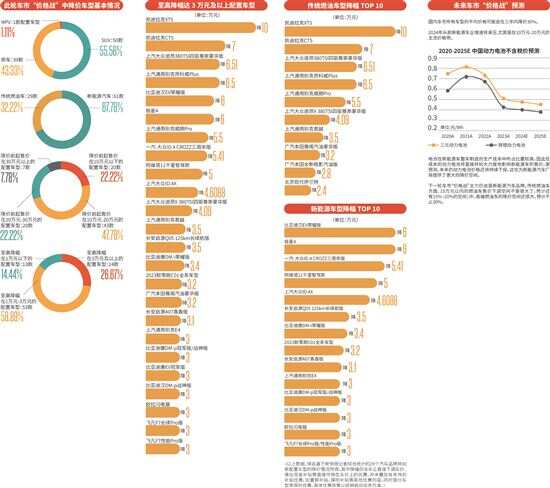

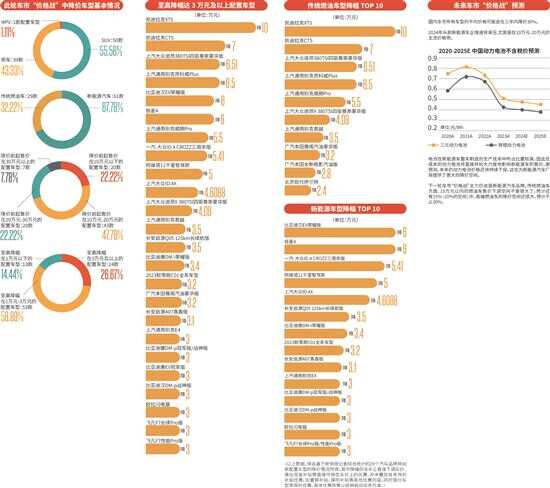

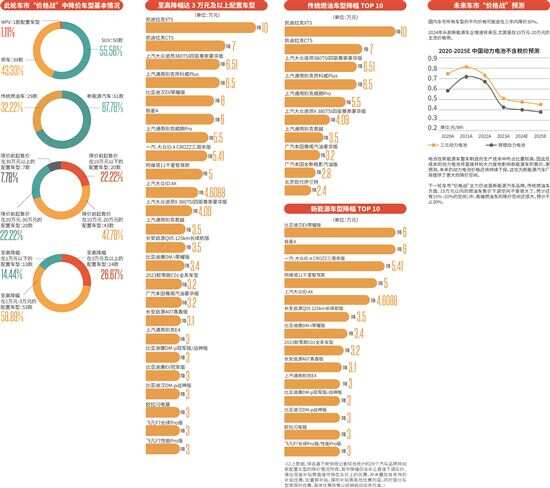

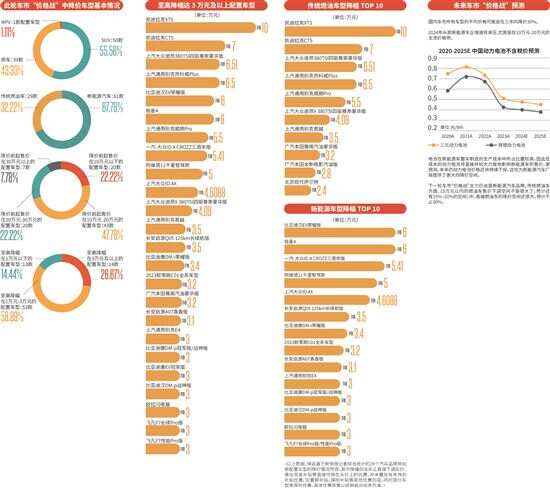

3 新能源汽车市场为降价主战场 车企进步快、动力电池成本下降成关键 而从宣布降价的车型类别来看,新能源汽车市场已是本轮车市“价格战”的主战场。据统计,这次车市的降价潮主要集中在新能源汽车,降价的幅度从5%至15%不等,价格下降从几千元到上万元不等。而参与“价格战”的车企多是市面上的主流新能源汽车品牌,且传统车企旗下的新能源品牌和造车新势力皆有。 中国汽车流通协会会长助理王都介绍,降价的主要原因是我国新能源车企进步快、规模大,已有降价实力和油车竞争。比亚迪集团品牌及公关处总经理李云飞也表示,得益于比亚迪的规模化效应及全产业链优势,比亚迪插电混动的价格可以做到比同级燃油车还要低。 据公安部统计,截至2023年底,全国新能源汽车保有量达2041万辆,占汽车总量的6.07%。其中,2023年新注册登记新能源汽车743万辆,占新注册登记汽车数量的30.25%,与2022年相比增加207万辆,增长38.76%,呈高速增长态势。 另外,电池在新能源车整车制造的生产成本中所占比重较高,若动力电池成本明显下降就会导致车企在新能源汽车市场上有更大的降价主动权。乘联会秘书长崔东树表示,电动车电池成本占据整车成本的40%左右,前两年碳酸锂价格暴涨到近60万元/吨后逐步回落,近期下跌至10万元以下,为整体成本的下降创造了空间。中国汽车流通协会专家委员会委员章弘也认为,动力电池原材料大幅降价,给予电动整车降价的空间。 4 头部新能源车企主导的“价格战”将延续 车市所有车均价或在三年内降30% 事实上,从去年开始,车市已掀起多轮“价格战”,尤其是新能源汽车市场,“以价换量”的趋势越发明显。 据汽车之家研究院联合罗兰贝格发布的《打赢“价格战”——中国乘用车量价趋势与价格策略研究报告》,2023年中国乘用车累计销量约2171万辆,中国车市经历U型反弹复苏,销量重回疫情前水平,贯穿全年的降价潮刺激了消费需求的释放。与2022年相比,2023年燃油车与新能源汽车的终端单车均价均下降1%-3%,新能源汽车的降幅远高于燃油车。 而就目前来看,业界多数声音认为,“价格战”将贯穿整个2024年车市。其中,乘联会秘书长崔东树就直言,今年全国乘用车市场价格战仍将激烈。 在这基础上,新能源汽车市场仍会是车市“价格战”的主战场。平安证券研报称,2024年头部新能源车企增速将承压,因此以头部新能源车企主导的价格战将延续,尤其是在10万元-20万元的主流价格带。另据大东时代智库(TD)统计数据,未来动力电池不含税价还将持续下探,这就意味着未来新能源汽车厂商将有更大的降价空间。 有汽车行业分析师指出,以目前的单车利润来看,汽车的“价格战”才只是开始。只不过下一轮的价格战主力会是新能源汽车品牌,15万元以内的燃油车售价下调空间不是很大了,预计还有15%~20%的空间;中、高端燃油车的降价空间还很大,预计不止30%。不过相较于新能源汽车而言则是小巫见大巫。甚至有专家预测,国内车市所有车的平均价格可能会在三年内降价30%。 不过,“价格战”带给消费者的影响是具有不确定性的。最新一期的麦肯锡中国汽车消费者调研显示,“价格战”虽然从整体上给车市带来了刺激作用,但幅度极为轻微。大部分受访者都不认为价格战对自己的购车决策起到了积极作用。