|

|

|

|

|

|

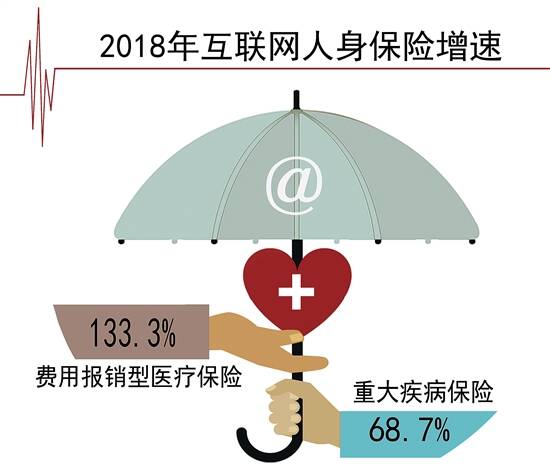

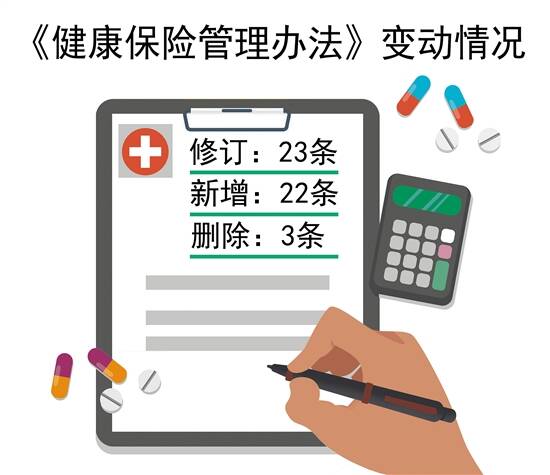

新修订的《健康保险管理办法》2019年12月正式颁布实施,从2006年开始实施的旧版《健康保险管理办法》同时废止。随着新的《管理办法》的实施,我国商业健康保险将迎来新一轮大发展。广东保险业务量一直居全国前列,其发展将更为明显。近年来,我国商业健康保险发展有何趋势?新的《管理办法》实施后,健康险可能有哪些变化?该怎么选?羊城晚报记者特此梳理一组贴身数据,为您支招! 数据眼 我国商业健康险规模仍小 我国商业健康保险的近年发展态势如何?羊城晚报记者梳理发现,目前我国商业健康险规模仍然较小,但增长迅速。 原保监会数据显示,2017年中国保险市场总体原保费收入为36581.01亿元,其中健康险原保费收入为4389.46亿元,占比12.0%,较寿险(58.7%)、财险(26.9%)差距较大。但另外一则数据显示,从2013年~2017年的中国保险市场原保费收入复合增长率看,整体增速为20.7%,健康险增速为40.6%,远高于其他险种。 到了2019年前三季度,健康保险保费收入5677亿元,同比增长31%,占人身保险市场的22%,健康保险产品结构、服务内涵、保障人群都发生了巨大变化。 值得关注的是,最近两年新崛起的互联网健康险高速增长。中国保险行业协会发布的《2018年度互联网人身保险市场运行情况分析报告》中显示:费用报销型医疗保险是受市场欢迎的主力险种,全年累计实现规模保费64亿元,同比增长133.3%,占互联网健康保险总规模保费的52.1%;重大疾病保险实现规模保费33.9亿元,同比增长68.7%,占互联网健康保险总规模保费的27.6%。 显然,随着新的《管理办法》的实施,法律法规不断完善,我国商业健康保险将迎来新一轮大发展。 新《办法》有多项重要修订 对于普通百姓来说,最为关注的可能是两件事情:以前的保单怎么办?未来保险该怎么买?对于这样的情况,银保监的回复也简单明了:与《健康保险管理办法》不符的产品,应于2020年4月1日前停止销售;在此之前已生效的保单,按照保险合同约定继续履行。 记者注意到,新修订的《健康保险管理办法》对比旧版《健康保险管理办法》,修订了23条,新增了22条,删除了3条,合计改动的共有48条。对消费者来说主要新增亮点: 1、将医疗意外保险纳入健康保险;2、疾病保险、医疗保险、护理保险产品的等待期不得超过180天;3、1年期及以下短期健康险不得保证续保,财险公司只能经营短期健康险;4、长期护理保险保险期间不得低于5年;5、不得利用基因检测资料对消费者进行区别定价等。 这也意味着,承保条件更为放宽,保险范围更广,且覆盖了更为广泛的部分贫困人群,并鼓励保险公司对创新技术进行关注、研发产品。 延伸阅读 不同人群的健康险怎么买? 建议1:成年人 成年人在购买健康险时,应当根据现有保障选择产品,即是否办理了社保。对于有社保的人来说,建议选择“重疾险+住院津贴险”,无社保的人可选择“重疾险+住院医疗险”。因为住院津贴保险是按住院天数给予补偿的,对于有社保的成年人来说,可用于社保未报销费用的补偿。而住院医疗保险是给予医疗费用报销的,能最大程度上缓解没有社保带来的住院经济压力。 成年人作为家庭的支柱,无论是否参加社会基础医疗保险,都需要购买重疾险。根据目前重疾医疗费用,最好将保额设定为年收入的10倍,保费不超过年收入的10%这一幅度。 建议2:小孩 为孩子购买健康险,住院医疗保险和重大疾病保险应当双管齐下。因为孩子年纪较小,抵抗能力弱,一旦罹患疾病,自我恢复能力差,需住院接受治疗,为孩子购买一份重疾险很有必要。 加强孩子健康保障有两种方法:一是投保包含重疾、住院医疗的综合性少儿健康险,二是单独购买住院医疗和少儿重疾险进行组合规划。如家庭经济条件一般,可选择第一种。若家庭条件尚可,建议选择第二种,组合规划让孩子享受专门的健康保障。 建议3:老年人 目前适合老年人的健康险产品较少,且投保条件要求比较高。倘若您计划为老人购买长期健康险,极易出现保费“倒挂”现象,即所缴纳的总保费之和大于能够获得的各项保障及收益之和。针对这一现象,最好挑选一份专门针对老人定制的健康险产品。此类保险多为一年期,保费相对便宜,保障较为全面。(程行欢)