调查显示,超八成受访者表示“未来会考虑购买”

超五成人接受的价格为10万-30万元

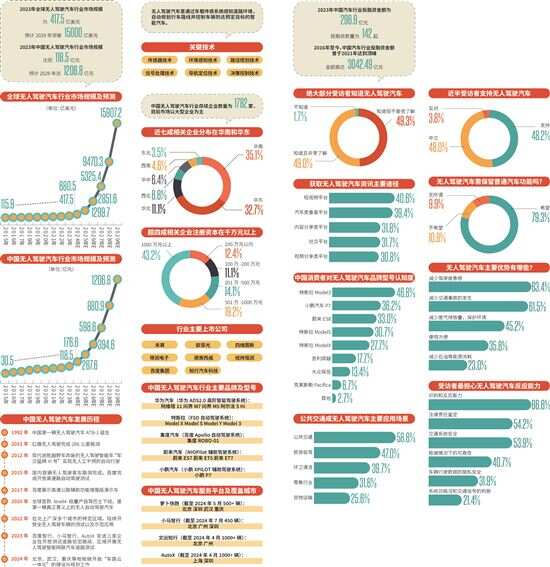

国人对无人驾驶汽车的接受度越来越高。数据显示,2023年中国无人驾驶汽车市场规模达到118.5亿元,行业整体保持着稳定增长的态势,预计2029年可达1206.8亿元。同时,全球无人驾驶汽车市场规模也呈现上升趋势,2023年全球无人驾驶汽车行业市场规模为417.5亿美元。业内人士指出,中国广阔的市场、公众对于自动驾驶的包容度以及良好的政策环境都有利于无人驾驶汽车的商业化落地,且随着技术的不断进步,其安全性能也将进一步提升。

■策划:新快报记者 罗韵

■采写:新快报记者 罗韵

■制图:廖木兴

1

无人驾驶汽车市场

将迎规模性产业化

数据显示,中国无人驾驶汽车行业整体保持着稳定增长的态势,2023年无人驾驶汽车市场规模达到118.5亿元,预计2025年前后将迎来规模性产业化契机。在政策、技术发展、社会需求等多维度因素的推动下,中国无人驾驶汽车的应用将更加广泛, 消费者对自动驾驶的服务需求也将同步增长。

那么,无人驾驶到底是怎样一个概念?实际上,无人驾驶,又称“自动驾驶”,是传感器、计算机、人工智能、通信、导航定位、模式识别、机器视觉、智能控制等多门前沿学科的综合体,而无人驾驶车系统则是一个集环境感知、规划决策和多等级辅助驾驶等功能于一体的综合系统。

从上游系统分析来看,无人驾驶基本上依赖于感知、决策、执行三个环节的高效配合:感知层通过多维传感器及GPS、北斗等在内的导航系统识别道路上的人、物及标识,并收集车身周围的实时数据;决策层通过芯片、软件/算法、特征提取等预处理,数据融合后作出评估和决策,得出相应的路径规划与决策信号,并输出给各种执行层的控制单元;最终执行层通过接收感知系统的数据及决策系统的决策信号做出相应的反馈动作,实现全套的自动驾驶操作。

产业链中游主要包括汽车制造商和无人驾驶解决方案提供商,以及落地应用之前的车辆测试与评价环节。下游则为无人驾驶汽车应用场景,主要分为政府、企业和个人用户等不同类型。

从无人驾驶汽车产业链的参与企业上看,上游感知层参与企业主要有万集科技、欧菲光、四维图新等;决策层参与企业主要有地平线、经纬恒润、均胜电子等;执行层参与企业主要包括伯特利、世宝股份、长城精工等。中游汽车制造商主要包括上汽、广汽、比亚迪等传统车企,以及蔚来汽车、理想汽车等造车新势力;无人驾驶解决方案提供商主要有百度Apollo、智驾科技、蘑菇车联等;此外,还包括国民技术、云驰未来等信息安全解决商。下游主要包括矿山、港口、清洁环卫、物流配送等无人驾驶汽车应用场景。

2

智能汽车销量持续上涨

助攻无人驾驶技术发展

那么,一个符合标准的无人驾驶汽车是如何定义的呢?

2021年8月,市场监管总局(标准委)发布了《汽车驾驶自动化分级》国家推荐标准(GB/T 40429-2021),按照该项标准,根据驾驶自动化系统是否持续执行驾驶目标、车辆横向或纵向运动控制、全部驾驶任务等6要素,将驾驶自动化系统划分为L0应急辅助、L1部分驾驶辅助、L2组合驾驶辅助、L3有条件自动驾驶、L4高度自动驾驶、L5完全自动驾驶六个不同的等级。

按上述分级标准来看,L0是无自动驾驶;L1-L4是在限定场景下由系统完成相应的驾驶行为,只有当自动驾驶达到L5级时,才能实现完全的自动化驾驶,且任何情况下都无须人类接管,即真正意义上的“无人驾驶”。此外,L4级自动驾驶只要在系统指定适用的场景下也是“无人驾驶”,可以说,L4就相当于限定场景下的L5。

数据显示,L2辅助驾驶技术正不断成熟,渗透率也在逐渐提升。到2025年,L2和L3智能网联汽车的销售额将占该年汽车总销售额的50%,到2030年,该比例为70%。未来无人驾驶汽车等级的渗透率将不断提高,传统汽车面临着变革与转型,无人驾驶汽车的应用将更加广泛,消费者对自动驾驶的服务需求也将同步增长。

另一方面,智能汽车销量的持续增长也给无人驾驶技术的发展提供了市场基础和消费者心智的养成基础。数据显示,2023年智能交通市场规模达到8943亿元,同比增长72.5%。2023年中国智能网联汽车应用服务市场规模达到1611亿元,预计2025年将增至2223亿元。

实际上,智能汽车也受到消费者欢迎。数据显示,2016-2023年我国智能汽车销量持续上涨,2022年智能汽车销量为467万辆,2023年智能汽车销量约为597万辆。分析师认为,中国智能汽车市场全年呈现“低开高走,逐步向好”的特点,未来智能汽车将推动行业整体快速增长,成为引领全球汽车行业转型的重要力量。