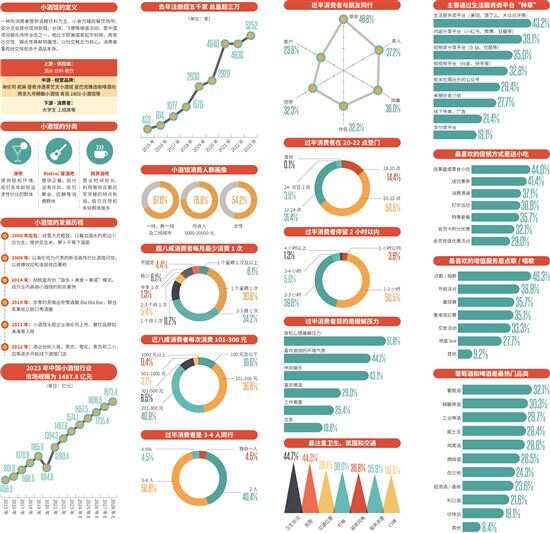

逾八成消费者每月至少帮衬一次,女性占比更高

KTV和夜店逐渐式微,高性价比和个性化的小酒馆蓝海正在崛起。成长于丰富物质和精神生活年代的新一代消费者已经全面进入夜间经济的大市场,他们眼界宽阔,品位不错,爱上网,懂生活,会饮酒作乐。他们也正是中国三万多家小酒馆背后充满想象力的发展空间。

近年来,中国夜间经济规模的持续上升、市场低度酒的畅销、消费者的社交需求和相关政策的支持都推动着中国小酒馆行业市场规模持续扩张。2023年,中国小酒馆行业市场规模达1487.8亿元,预计2027年将突破1800亿元。市场集中度较低,需求增量较大,数据显示,超八成消费者每个月至少帮衬一次,超七成受访者表示看好这个赛道,可见该行业拥有广阔的发展势头。

■策划:新快报记者 罗韵

■采写:新快报记者 罗韵

■制图:廖木兴

1

社交性娱乐性属性鲜明 小酒馆大受年轻人欢迎

小酒馆正成为国内夜间经济的一颗新星。

小酒馆的发展历程,在中国可以追溯到上世纪末本世纪初。2000年左右,小酒馆兴起,经营方式粗放,以餐加酒水的街边小店为主,提供花生米、萝卜干等下酒菜;2009年,以海伦司为代表的新派高性价比酒馆问世,以规模效应和连锁效应著称;2014年,胡桃里开创“音乐+美食+美酒”模式,成为业内高端小酒馆的知名案例;2019年,奈雪的茶推出奈雪酒屋Bla Bla Bar,联合笑果成立脱口秀酒屋,各餐饮品牌开始进场布局;2021年,这种跨界布局初见成效,小酒馆头部企业海伦司上市,餐饮品牌如凑凑等入局;到了2022年,国内酒企纷纷入局,燕京、雪花、青岛和江小白等逐步开拓线下酒馆门店。

对消费者而言,小酒馆是一种提供酒精饮料为主、小食为辅的餐饮场所,部分还会提供现场助唱、台球、飞镖等增值活动,是中国夜间娱乐场所业态之一,具有社交性、娱乐性等鲜明属性,以社交概念为核心,消费者重视社交体验多于酒品本身。

从产业链来看,小酒馆的产业链上游属于供应端,包括酒水、饮料、餐饮的供应商,中游主要是市场较为熟知的各个经营品牌,如海伦司、贰麻、昼夜诗酒茶艺文小酒馆、星巴克臻选咖啡酒坊、燕京九号精酿小酒馆和青岛1903小酒馆等,下游由消费者组成,主要是大学生、上班族等群体。

按场地氛围和服务客群来分,小酒馆大致分为三种:清吧提供轻松环境,吸引各年龄层追求性价比的群体;Bistro/餐酒吧提供正餐,部分设有乐队,吸引聚会、应酬等消费群体;跨界酒吧营业时间较长,利用咖啡店靠近写字楼的特点布局,吸引白领和年轻群体居多。

值得一提的是,小酒馆也是创业者酷爱的选项,皆因其可以用相对较低的成本进场,与其他夜生活娱乐场所相比,小酒馆具有小而美特点。酒馆收入来源为销售酒饮及小食,门店面积较小且配置相对简单,100-500平方米,人均消费为50-300元,无最低消费限制。而夜店另设入场费,人均消费为300-2000元;KTV需要另设场地租金及最低消费限制,门店面积超过2000平方米,需配置点歌设备、音响套装等。

2

行业渗透率提升空间大 小镇青年需求开始领跑

酒精消费与国家经济发展程度、居民收入、地域气候及酒文化渗透呈正相关。数据显示,2019年,中国内地每万人仅拥有0.3间酒馆,对标英国(7.0)、美国(2.0)、中国台湾(1.5)、中国香港(1.0),行业渗透率较低,原因系传统酒馆价格高、客户黏性较低以及消费观念普及程度不高,对标国际成熟市场,国内酒馆的行业渗透率的提升空间仍然较大。

从整体市场来看,随着下沉市场的消费质量和消费结构逐步优化,下沉市场消费潜力巨大。可支配收入方面,数据显示,四五线城市的消费额增速快于其他线级城市;支出方面,淘宝、天猫的成交额显示,三四线城市和县域地区消费者已占全国用户数的45%,77%的品类在三-六线城市的消费成交额增速超过一二线城市,消费者数量和货单价成为主要助推力,低线城市消费增速开始领跑。

相较于一二线城市,下沉市场社交半径窄,熟人经济特征明显,消费行为与社交活动联系较一二线城市更为紧密。数据显示,朋友/熟人介绍是下沉市场用户了解信息的主要途径,因此小镇青年对“第三社交空间”有较强需求,强调个性化和身份认同感。

目前下沉市场娱乐业态被传统KTV、网吧、大排档垄断,新型业态渗透率较低,可供小镇青年娱乐的新潮夜间消费方式较少,其大量闲暇时间被用于线上娱乐。小酒馆行业下沉至低线城市有望满足小镇青年的夜间娱乐和线下社交需求。

截至2024年7月,中国小酒馆相关企业总注册量达33162家,新注册企业逐年增多,市场上涌入大量新企业。

然而,目前中国酒馆行业由大量独立酒馆(少于3间场所的酒馆)和少数连锁酒馆组成,行业较为分散。中国的三万多家小酒馆中,95%以上为独立酒馆,行业呈现高度分散的市场竞争格局,标准化及规模化经营者较少。行业CR5(业务规模前五名的公司所占之市场份额)仅为2.2%。

从投资参考维度看,小酒馆赛道具有行业景气度高、商业模式可复制性强、易标准化等特性,资本纷纷入局酒馆赛道。

海伦司于2021年2月完成3300万美元的首次战略融资,由黑蚁资本领投、中金公司跟投,9月以30倍的超额认购登陆港交所,成为“小酒馆第一股”。海伦司2024年上半年营业总收入为4.41亿元,其中酒馆运营实现营收3.11亿元,拥有近500家小酒馆,市占率达到1.1%。也是这一年,小酒馆跨界创业热潮掀起,一众餐饮品牌也加入了小酒馆赛道,海底捞、眉州东坡、喜家德、和府捞面、老乡鸡、奈雪的茶等。