(请点击“数据”频道)

3

云南产咖啡豆性价比高

越来越多国际买家青睐

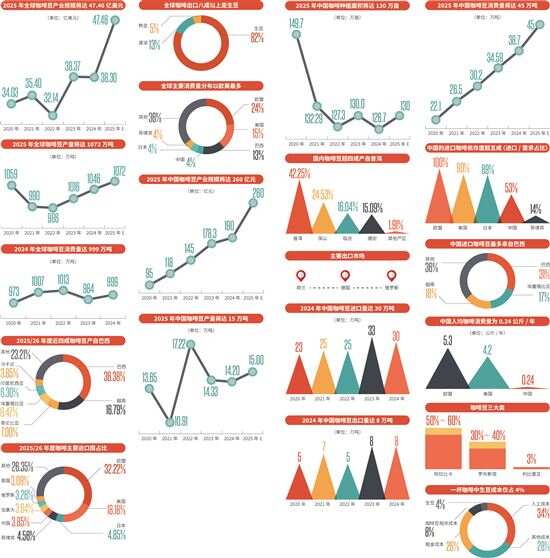

国内产区以云南为核心,供应了全国98%以上的商用咖啡豆产量。普洱、保山、德宏等是核心种植区,主打阿拉比卡品种,常被星巴克、瑞幸等品牌选用。十年来,云南咖啡种植面积持续下降,得益于单产水平的提升,所以产量上并未出现明显下滑,近年维持在11万吨左右,目前仅占全球1%。

除了云南以外,海南、四川攀枝花等虽也有种植,但多走特色或小众路线,海南侧重罗布斯塔豆适配意式咖啡,四川主打高海拔阿拉比卡豆,整体产量对市场影响较小。

云南虽有200多家烘焙厂,但产能集中于初级加工,精深环节仍依赖东部。瑞幸、星巴克、亿政咖啡等企业集聚昆山,使该地产能占全国60%。基本的运营模式可以概括为:云南或海外产地采购生豆+昆山加工+全国或全球销售。

2024年中国咖啡豆出口量达8万吨,由于全球咖啡豆价格飙升,云南咖啡豆的性价比急剧凸显,来自国际买家的兴趣大幅上升。中国咖啡进出口长期处于贸易逆差,产需缺口扩大,进口需求大幅增长,十年间增长约200%。

2025年前8个月,云南咖啡出口量达4.2万吨,生豆价格从33元/公斤翻倍至66元/公斤,精品率提升至31.6%,新增12个国际认证咖啡庄园。云南咖啡正处于精品化进程,通过提升本土豆占比影响产业供应结构。自主化升级产业链,增强国际竞争力,革新种植技术和加工工艺,摆脱对进口豆的依赖。约七成出口咖啡豆从云南出发,主要发往荷兰、德国、俄罗斯等29国。

4

一杯咖啡中生豆成本仅占4%

市场对国产精品豆认同提升

从种植到第一次结果,咖啡树需要3到5年时间,之后能持续产果20年以上。种植集中在赤道附近的“咖啡带”(Coffee Belt),也就是南北纬25度之间的热带或亚热带,生产国有六十多国,分布于南美、中美、西印度群岛、亚洲、阿拉伯、南太平洋及大洋洲等地区。当前主流品种有阿拉比卡、罗布斯塔和利比里亚。咖啡豆通常储存在干燥、避光、恒温的环境中,以麻袋或真空包装为主,运输则以集装箱海运为主,因此在国际市场中,经常以“袋”而不是“吨”为计量单位。

在整个咖啡产业链中,上游为咖啡豆种植业,中游为咖啡加工业,下游为咖啡饮品。目前,在整个产业链中,种植业利润极低,仅占产业链利润1%,由于产品同质化程度高,咖啡农基本没有议价能力。中游的加工厂和烘焙厂利润也仅占6%,而下游的附加值极高,利润占整个产业链的93%,主要是由于集中度较高,存在品牌溢价。数据显示,一杯咖啡中生豆成本仅占4%左右,租金和人力相关成本是决定咖啡价格底限的更重要因素。

随着消费文化日趋理性,互联网的发展抹平价格差和信息鸿沟,凝视着咖啡行业的资本也做出了反应。2025年下半年,咖啡行业融资额同比降40%,中小品牌面临挑战,头部品牌凭资本支持推进供应链整合,以进一步降本增效,比如瑞幸并购云南种植园提升生豆自给率。

咖啡门店不仅在一二线城市,也把目光投向低线城市,门店业态更灵活,分化出快取店、社区店等灵活业态,适配不同消费场景。

在产品创新方面,迎合市场喜好走特色化与健康化路线,果咖、茶咖等特调品类增速远超经典款。植物奶基底、零糖配方会成为标配,甚至会出现添加益生菌的功能性咖啡。

工艺方面,智能烘焙、AI品质监测等技术会普及,提升生产效率与品质稳定性。下游出口端,除咖啡豆外,家用咖啡机等设备出海会持续发力。

可以预见,本土咖啡线上成交额和客单价都会持续走高,消费者对本土精品零售咖啡的接受度也将越来越高。头部品牌会凭借供应链和运营优势持续扩张门店,加速行业洗牌。中小品牌则会走差异化路线,比如主打手作咖啡、搭配巧克力等特色产品,或开设复合型西餐厅、社区小店等,避免同质化竞争。

数据来源

中金企信国际咨询《2026—2032年咖啡豆行业市场供需格局分析及未来市场发展战略评估预测报告》

华经产业研究院《2025年中国咖啡豆行业深度研究报告》

共研产业研究院《2026-2032年中国咖啡豆行业深度调查与投资策略报告》

CFC商品策略研究

广发期货研究所

中原期货

美国农业部

农业农村部农垦局

中信建投

招商期货

国金证券研究所

国际咖啡组织

云南省咖啡行业协会