|

|

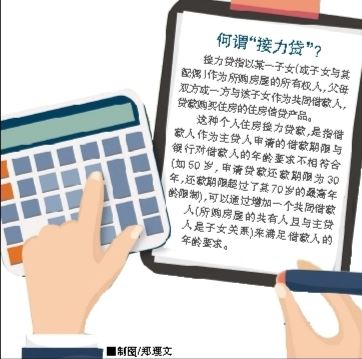

■制图/郑理文 |

有银行被指重新推出“接力贷” 4月6日,一则关于有银行重新开启“接力贷”产品的消息在网上传出,消息称恒丰银行广州分行推出了“接力贷”产品。7日晚,又有消息称该行已紧急停止了该项目。8日,记者向恒丰银行广州分行咨询“接力贷”产品时,该银行回应称现在没有该产品提供。随后,记者再向恒丰银行相关负责人求证,该行回复称,“总行和广州分行均没有任何‘接力贷’房贷产品。恒丰银行严格按照监管政策进行房贷审核发放,对购房人资质和还款能力进行严格把关,经排查现有房贷业务均符合监管政策及总行房贷业务管理要求,广州分行房贷按揭业务严格执行当地监管部门首付款比例政策,不存在首付比例降低的情况。” ■新快报记者 何璐诗 以“接力贷”买二套房,首付七成变五成 “接力贷”之所以引发如此关注,主要是其贷款规则的特殊性:主贷款人年龄需要在18到65岁之间,按子女年龄最长贷30年,首套首付最低三成。 曾于2020年办理接力贷的邓女士(化名)向记者表示,当年办理接力贷,确实以较低首付买到了第二套房。“我们本来已有一套房,如果再买一套要七成首付,当时是以名下无房的妈妈做主贷,用接力贷做了五成首付。”邓女士表示,“当时妈妈要换房,我们也没有能力按七成首付买第二套,银行说父母+子女的收入流水是名下所有贷款(包括房、车等)的2倍或以上,就可以做这个贷款。” 一名从业超过10年的中介向记者表示,接力贷其实一直都有,费用不贵,也不像经营贷的条款那样,写明违规就收回贷款。“后来接力贷首付比例也高了,基本只批六七成的首付,五成已经是最低,大部分银行做的时候都很小心。” “中介当时给了几个选择我们,国有银行利率较高,所以我们选了某商业银行。”邓女士表示,“当时只要三四千元的手续费,中介就包办找银行等的接洽,中介说如果选国有银行手续费可以更低。” 多家银行表示没有“接力贷”业务 易居研究院智库中心研究总监严跃进解释:“父母的年龄较大,难以足额获得30年年限的贷款,这个时候银行就创新了一种贷款产品,即父母和子女一起贷款,贷款年限可以按30年计算。”严跃进表示,“‘接力贷’背后可能存在炒房行为,即子女借父母的资格来回避限购政策、通过‘接力贷’来回避限贷政策。” 严跃进指出,“银行停止此类业务,也说明银行有点心虚,对于‘接力贷’‘经营贷’‘首付贷’等,政策上都是严管的,部分城市甚至对于有‘接力贷’业务的银行开过罚单。”不过,严跃进认为,这主要是个别银行的行为。 近几日,多家银行对于此业务的询问颇为敏感。民生银行客户经理在听到记者询问“接力贷”时,直接挂掉电话。记者在招商银行询问“接力贷”产品时,招行客户经理向记者表示该行从来没有这类业务,其反问记者是否做生意,称“接力贷”是房贷利率的一种,但相对来说,经营贷利率更低。 专家说法 让资金合理流入市场,防范被炒房者套取 “购房者没有名额,而且希望首付门槛低点”,郑大源坦言,确实存在不少这种需求,他认为,未来“接力贷”有机会卷土重来。 不过,严跃进则认为,“对于购房者来说,有时候贷款政策和购房政策是密切挂钩的,政策若是变了,也会产生不同的理解和影响。比如说有些城市可能对于限购和二套房的政策都在放松,客观上也可以更好享受首套房购房资格。” 严跃进进一步表示,“当前金融环境总体宽松,银行可贷资金总体充足,如何让此类资金充分合理地流入购房市场,防范被投资投机的炒房者所套取,这是需要研究的内容。”“银行在业务创新方面,可以多思考多研究,比如说近期各地关于房贷月供推迟的讨论,是值得银行去积极开创业务和提高服务的。” 何谓“接力贷”? 接力贷指以某一子女(或子女与其配偶)作为所购房屋的所有权人,父母双方或一方与该子女作为共同借款人,贷款购买住房的住房信贷产品。 这种个人住房接力贷款,是指借款人作为主贷人申请的借款期限与银行对借款人的年龄要求不相符合(如50岁,申请贷款还款期限为30年,还款期限超过了其70岁的最高年龄限制),可以通过增加一个共同借款人(所购房屋的共有人且与主贷人是子女关系)来满足借款人的年龄要求。