|

|

|

|

|

|

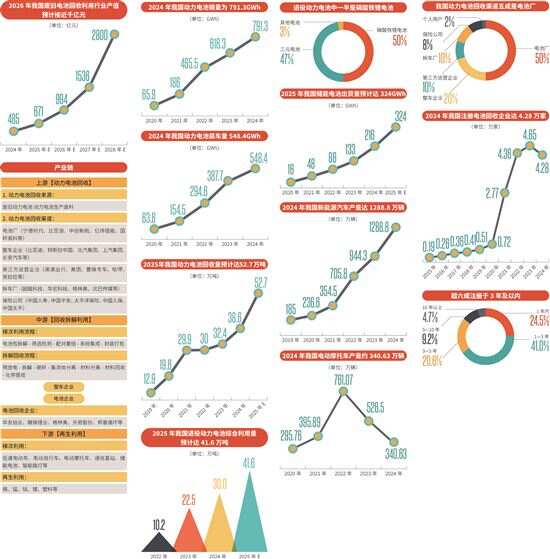

当前我国新能源汽车动力电池已进入规模化退役阶段,考虑到动力电池普遍拥有5-8年使用寿命,根据2020-2022年第二轮周期来推算,2025年有望出现新一轮动力电池退役潮,退役量将达到82万吨,综合利用量将达41.6万吨。 叠加“以旧换新”补贴政策,以及资源紧张与成本上涨等压力,动力电池回收正成为一个越来越被看好的新兴行业,将迎来爆发性增长周期,近两年市场规模可能突破千亿。数据显示,全球电池回收总量突破120万吨,同比增长58%,其中中国以65万吨的回收量贡献全球54%的份额。 ■策划:新快报记者 罗韵 ■采写:新快报记者 罗韵 ■制图:廖木兴 01 动力电池进入规模化退役潮 数据显示,2014年我国新能源汽车销量约为7.5万辆,2016年约为50.7万辆,到2024年增长至1286.6万辆。截至2024年底,全国新能源汽车保有量达3140万辆,占汽车总量的8.90%;其中纯电动汽车保有量2209万辆,占新能源汽车保有量的70.34%。 动力电池蕴含丰富的锂、钴、镍等金属材料,退役后仍具有较高利用价值,动力电池回收利用潜力巨大。工业和信息化部节能与综合利用司有关负责人表示,加强新能源汽车动力电池回收利用,对支撑新能源汽车产业高质量发展、保障国家资源安全、减少环境污染和安全隐患具有重要意义。 数据显示,2024年中国动力电池回收市场规模将超过480亿元。中国电子节能技术协会电池回收利用委员会产业研究部预测,2025年我国动力电池退役量将达到82万吨,自2028年起,退役量将超过400万吨。 预计到2030年,退役电池和新能源汽车的数量将分别达到148.7GWh和298.91万辆,在2025年至2030年期间,退役电池和退役新能源汽车的年均复合增长率预计分别为37.64%和38.11%;动力电池回收规模将大幅增长至380.3GWh。 另外,据全球锂电循环霸主格林美预测,动力电池将在2026年进入规模化报废阶段;2030年进入爆发性报废阶段,锂镍钴关键矿产依靠循环大量补充;2040年以后,循环回收便可成为锂镍钴关键矿产主流供应渠道;2050年开始,锂镍钴资源将以循环供应为主导,仅需少量原矿作为补充。 今年,动力电池回收占比首次超过消费电子类电池(72%vs 28%)。金属回收效率显著提升,三元锂电池中镍、钴、锂的回收率分别达到96%、95%和92%,较2020年提升15-20个百分点,这一突破主要得益于格林美等企业研发的多金属协同浸出技术,其能耗已降至1.8kWh/kg,低于行业平均水平2.5kWh/kg。磷酸铁锂回收经济性拐点加速到来,碳酸锂提取成本同比下降22%至3.8万元/吨。 因此,动力电池回收行业赛道备受市场和资本期待,推动更多企业布局该领域。