|

|

|

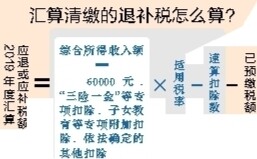

羊城晚报记者 严丽梅 个人所得税综合所得汇算清缴有关政策公告后,国家税务总局同日公布了关于办理2019年度个人所得税综合所得汇算清缴的公告(征求意见稿),就汇算的对象范围、方式、渠道、退税或补税等事项向社会征求意见。公众可在本月26日前提出意见。 业内人士表示,汇算清缴帮助纳税人精准计算实际纳税义务,为中低收入者免汇算、减负担,保障个税改革成效充分显现,推动个税改革最终落地落实。 A 预缴税款基础上多退少补 今年1月1日起,新修订的个人所得税法正式实施。“免征额”上调、调整税率结构、引入六项专项附加扣除……空前力度的改革给千家万户送来更大力度减税,也带来个税征管的巨变。 如今,我国个税实施“代扣代缴、自行申报、汇算清缴、多退少补、优化服务、事后抽查”的税收征管模式。汇算清缴是个税制度由分类迈向综合所必需的配套保障措施,是推动个税改革落地的关键环节,也是国际通行做法。 业内人士称,简而言之,汇算清缴就是在平时已预缴税款的基础上查遗补漏、汇总收支、按年算账、多退少补。 B 3种情形无需办理汇算清缴 如何判断自己是否需要办理年度汇算清缴?按照国务院常务会议部署,此次发布的征求意见稿明确了2种需要办理和3种无需办理年度汇算清缴的情形。 纳税人需要补税但综合所得年收入不超过12万元、纳税人年度汇算需补税金额不超过400元、纳税人已预缴税额与年度应纳税额一致或不申请年度汇算退税——根据征求意见稿,纳税人若符合上述情形之一,就不需要办理年度汇算。 2种需要办理汇算清缴的情形包括,2019年度已预缴税额大于年度应纳税额且申请退税的;2019年度综合所得收入超过12万元且需要补税金额在400元以上的。 对于纳税人未及时扣除或未足额扣除税前扣除项目的三种情况,纳税人可在年度汇算期间办理扣除或补充扣除。 这三种情况包括:一、纳税人及其配偶、未成年子女在2019年度发生的,符合条件的大病医疗支出;二、纳税人在2019年度未申请享受或者未足额享受的子女教育、继续教育、住房贷款利息或住房租金、赡养老人专项附加扣除,以及专项扣除、依法确定的其他扣除;三、纳税人在2019年度发生的符合条件的公益性捐赠支出。 汇算清缴可自办、代办、线上办 C 依据新个税法,2020年3月1日至6月30日,我国居民将迎来首次个税综合所得年度汇算清缴办理。 当前,大多数百姓对汇算清缴这一新鲜事物还较为陌生。为更好服务广大纳税人,征求意见稿提出,将提供高效、快捷的办税方式,加强政策解读和操作辅导,及时为纳税人答疑解惑。 自行办理、请任职受雇单位办理、委托涉税专业服务机构或其他单位及个人代办——征求意见稿明确了办理汇算清缴的三种方式,纳税人可自主选择其中之一。 在办理渠道上,征求意见稿明确,纳税人可优先通过网上税务局、个人所得税手机APP办理年度汇算,税务机关将按规定为纳税人提供申报表预填服务;不方便通过上述方式办理的,也可以通过邮寄方式或到办税服务厅办理。 此外,对于因年长、行动不便等独立完成年度汇算存在特殊困难的,纳税人提出申请,税务机关可提供个性化年度汇算服务。 释疑 什么是个税年度汇算清缴? 根据税务总局相关解释,将纳税人取得的工资薪金、劳务报酬、稿酬、特许权使用费收入合并为“综合所得”,以“年”为一个周期计算应该缴纳的个税。平时取得这四项收入时,先由支付方(即扣缴义务人)依税法规定按月或者按次预扣预缴税款。年度终了,纳税人需要将上述四项所得的全年收入和可以扣除的费用进行汇总,收入减去费用后,适用3%—45%的综合所得年度个税税率表,计算全年应纳个税,再减去年度内已经预缴的税款,向税务机关办理年度纳税申报并结清应退或应补税款。这个过程就是汇算清缴。 汇算不涉及 财产租赁等 分类所得 2019年度汇算不涉及以前或往后年度,也不涉及财产租赁等分类所得,以及按规定可以不并入综合所得计算纳税的全年一次性奖金等所得。