|

|

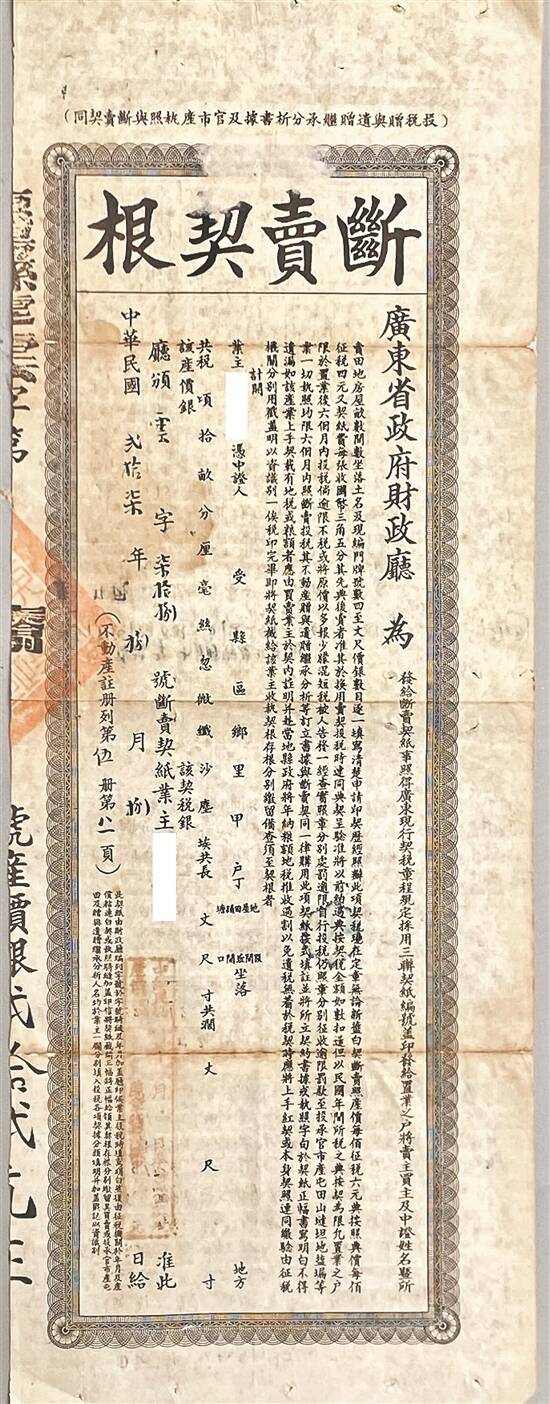

颁发于民国二十七年的《断卖契根》 李海源供图 |

|

|

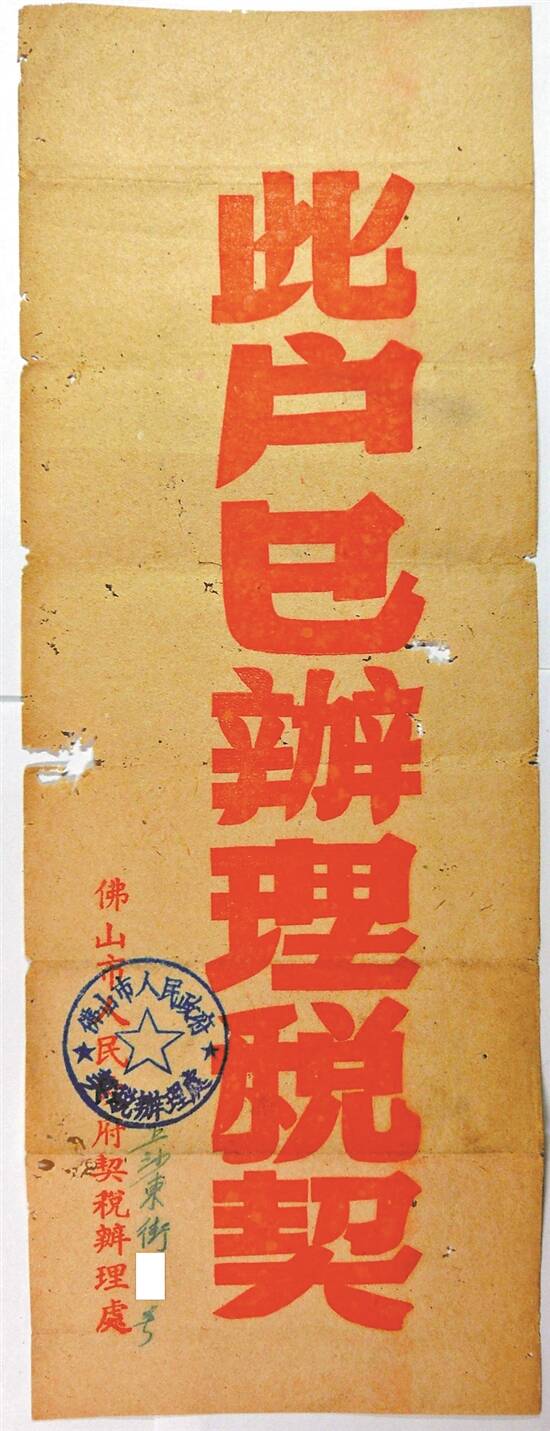

佛山20世纪50年代初的契税缴纳证明 李海源供图 |

|

|

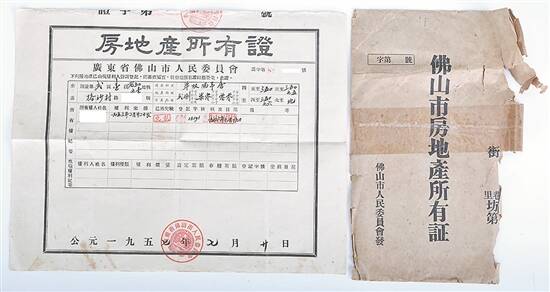

1957年佛山市人民政府委员会颁发的《房地产所有证》 佛山市祖庙博物馆供图 |

文/景瑾瑾 彭环 邓绮琳 李海源 自古以来,民间就有“地凭文契官凭印”“买地不税契,诉讼没凭据”的谚语,这里面的“契”字,指的就是契税。契税,最早始于东晋时期,至今已有1600多年的历史。经过千年岁月,契税历经了漫长的演变,但如今,它依然是深深融入人们生活的一个税种。很多人的一生中,或多或少都会接触到与契税相关的事儿。 起源于东晋时期 千年间不断完善发展 “卓外柔内刚,为政简惠,善於绥抚,估税悉除,市无二价。”“估税”一词最早出自《晋书·甘卓传》。早在东晋时期,买卖牛马、田产之类的大型交易都要按照交易额的4%向官府缴纳“估税”并立下文券,并可由买卖双方按照1:3各自承担纳税,这种按照文契交易征收的“估税”就是契税的起源。 到了北宋,开始征收“印契钱”。印契钱不再由买卖双方分摊,而是由买方缴纳,并规定缴纳期限为两个月。 从历史长河中一路走来。到了1914年,中华民国颁布了契税条例。 “此项契税现在定章无论新旧白契断卖照产价每百征税六元,典按照典价每百征税四元……限于置业后六个月内投税……”这是一张民国二十七年(1938年)广东省政府财政厅颁发的田地房屋《断卖契根》,从里面的文字记载,我们可以看到当时契税征收的一个侧影。标明了出卖田地房屋的坐落地、门牌编号、买卖双方和见证人姓名,还有当时田地房屋交易行为的契税税率、纳税期限以及所征税费数额等内容,并以骑缝形式加盖地方官印。该断卖契证由广东省财政厅统一印制,规范管理,由各“地市”按范本执行。 1950年4月3日,中央人民政府政务院发布《契税暂行条例》,规定对土地、房屋的买卖、典当、赠与和交换征收契税。 接下来,我们将关注范围聚焦佛山。1951年6月,佛山市人民政府成立,下设秘书室、劳动科、税务局等12个部门。我们找到了一张被收藏的20世纪50年代初由佛山市人民政府契税办理处出具的契税缴纳证明,证明上印有“此户已办理税契”,并加盖印章确保合法性和有效性。 1953年1月,佛山市人民政府颁布《契税减征与税款滞纳处理暂行办法》。1954年,根据国家相关规定,对公有制单位承受土地、房屋权属转移免征契税。一张1957年佛山市人民政府委员会颁发的《房地产所有证》,就是当时契税减免政策实施的一个生动印记。在该凭证中央“已否契税”一栏中,加盖了税务部门的“免税”印章。 1978年改革开放后,契税征管工作变得越来越规范、越来越完善。1997年,国务院第224号令发布《中华人民共和国契税暂行条例》。《中华人民共和国契税法》(以下简称“契税法”)于2021年9月1日起正式实施,1997年起实施的契税暂行条例同时废止。 现今事关千家万户 受到社会各界广泛关注 在如今活跃的商品经济背景下,对企业和社会大众来说,契税并不陌生。尤其是近年来人们关心关注的房屋购买事宜,缴纳契税便是其中的重要一环。下面这些契税常用“知识点”,大家又知道多少呢? 契税知识“微讲堂” 契税的征税范围是什么? 根据契税法规定:在中华人民共和国境内转移土地、房屋权属,承受的单位和个人为契税的纳税人,应当依照本法规定缴纳契税。 转移土地、房屋权属,是指下列行为:土地使用权出让;土地使用权转让,包括出售、赠与、互换;房屋买卖、赠与、互换。 土地使用权转让,不包括土地承包经营权和土地经营权的转移。以作价投资(入股)、偿还债务、划转、奖励等方式转移土地、房屋权属的,应当依契税法相关规定征收契税。 契税应纳税额是如何计算的? 契税的应纳税额按照计税依据乘以具体适用税率计算。根据契税法的规定:契税税率为百分之三至百分之五。根据《广东省人民代表大会常务委员会关于广东省契税具体适用税率等事项的决定》规定,广东省契税税率为百分之三。 契税的计税依据是如何规定的? 契税的计税依据:土地使用权出让、出售,房屋买卖,为土地、房屋权属转移合同确定的成交价格,包括应交付的货币以及实物、其他经济利益对应的价款;土地使用权互换、房屋互换,为所互换的土地使用权、房屋价格的差额;土地使用权赠与、房屋赠与以及其他没有价格的转移土地、房屋权属行为,为税务机关参照土地使用权出售、房屋买卖的市场价格依法核定的价格。纳税人申报的成交价格、互换价格差额明显偏低且无正当理由的,由税务机关依照《中华人民共和国税收征收管理法》的规定核定。 契税计税依据不包括增值税,具体情形为:土地使用权出售、房屋买卖,承受方计征契税的成交价格不含增值税;实际取得增值税发票的,成交价格以发票上注明的不含税价格确定。土地使用权互换、房屋互换,契税计税依据为不含增值税价格的差额。税务机关核定的契税计税价格为不含增值税价格。