(请点击“数据”频道)

03

刚需品类占主导地位

火锅和快餐成“最爱”

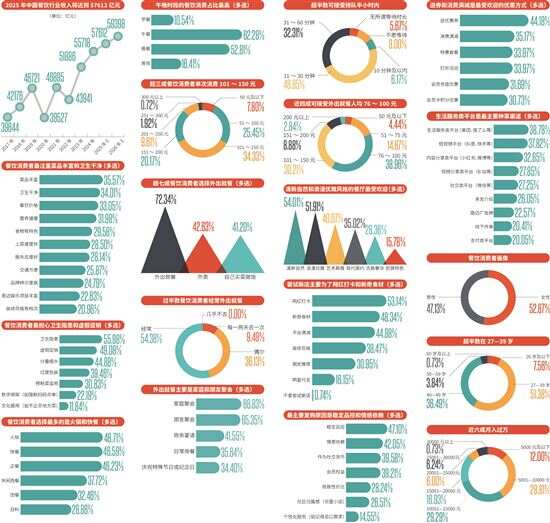

在经济市场环境变化和消费观念日趋谨慎的驱动下,刚需品类占主导地位,餐饮消费者选择最多的是火锅和快餐。

数据显示,西餐赛道的人均消费从80.3元降至78.6元,现制饮品赛道的人均消费从19.1元降至18.4元,而小吃快餐赛道的人均消费则出现微涨趋势,从21.5元涨至22.4元。其他各餐饮细分赛道的人均消费变化则相对较小。

相比较而言,小吃快餐细分品类众多,各细分赛道的门店数占比相对稳定。刚需属性较强的米饭快餐、面馆和米粉(含米线)占据前三,占比分别为26.28%、18.47%和9.44%;同时具备休闲与刚需属性的西式快餐排在第四位,占比为9.05%。此外,卤味熟食、麻辣烫/冒菜、饺子/馄饨、包点、饼类、特色小吃等细分赛道也占有一定的市场份额。

小吃快餐行业凭借其刚需属性和广泛的受众基础,近年来持续受到餐饮创业者的青睐。企查查数据显示,2024年小吃快餐相关企业注册量为32.7万家。随着入局者的增多,小吃快餐赛道持续扩容。2024年小吃快餐市场规模已超过1万亿元,同比增长7.5%,增速居餐饮各细分赛道前列,预计2025年小吃快餐市场规模将增长至1.08万亿元。

火锅作为餐饮第一大细分领域,2024年市场规模达5927亿元,预计2025年达6500亿元,2029年将增至8391亿元。从门店数量来看,2023年至2025年一季度期间,全国火锅门店总数维持在50万家左右。竞争格局呈现“一超多强”的低集中度特征,海底捞以100.8元客单价与1373家门店领跑。整体上火锅人均消费呈持续下滑态势,人均消费降至77.4元,细分赛道发展活跃,性价比消费成为主流。

截至2025年4月,全国中式米饭快餐门店数达到88万家。其中,华东地区门店数量占比高达37.8%,西南、东北及华南地区中式米饭快餐门店数占比均超过10%。从规模化程度上看,门店数在50家及以下的中式米饭快餐品牌占比达到76.8%,其次是门店数在51~100家、101~500家的占比较高,分别达到10.1%、11.4%。

在产品创新方面,也紧紧环绕“大件抵食”、新奇刺激的方向。火锅配菜类的新品最多,占新品总数的45.0%。

中式快餐中粉面类产品上新最多,共计73款,占新品总数的58.9%。其中,粉类新品领衔创新,汤粉、炒粉、拌粉/干捞粉类新品在粉面类新品的总占比为53.4%。其次是小吃类新品,占比为12.9%,其中又以炸货/炸串类新品为主。

西式快餐中堡卷类的新品数量最多,占比达20.3%。其中,汉堡类产品为堡卷类上新主力,数量达到了41款,占卷堡类新品的67.2%。在风味创新方面,约26%的风味创新新品都以“辣”为核心卖点。

04

“面子消费”占比越来越少

价值认知驱动餐饮新消费

数据显示,过半数的餐饮消费者自认为“经常外出就餐”,超七成消费者到了饭点会选择外出就餐。但是,人们消费越来越理性,“面子消费”的占比越来越少,消费者希望花最少的钱,吃到最高性价比的餐食,外出就餐时选择真正能满足自身需求的产品体验。越来越多的餐饮品牌推出“超低价团购”,“质价比”高的“小吃小喝”成为消费主流。

当下中国的餐饮人正处于行业结构调整的“阵痛”之中。价值认知驱动的餐饮新消费,将推动行业供给的升级与创新,朝着高质量、多元化方向发展。比如,消费者对营养健康的关注,将促使餐饮企业向健康餐饮、有机食材、定制化菜单等细分领域快速发展,满足多元化需求。对文化内涵或价值观的关注,将促使企业通过品牌故事、场景体验、IP联名等方式建立差异化优势。

消费行为从追求品质转为实用,渠道从高端场景下沉至折扣渠道,结构从多元聚焦刚需。消费者对品牌祛魅,注重实际价值;追求猎奇与尝鲜体验,情绪价值受到重视。

数据显示,餐饮消费者选择尝试新店,最主要的原因是网红打卡、新奇食材和平台满减。而选择重复光顾一间店的最主要原因,则是稳定品控、情感依赖和作为社交货币,紧随其后的是会员权益、极致性价比、邻里小店的社区归属感和记得忌口需求等个性化服务。

在对品牌的倾向性方面,仅20.6%的消费者喜欢选择大品牌、知名品牌的餐饮门店;27.4%偏好小众,有特点、个性的餐饮门店;23.8%虽不追求品牌,但认为品牌代表质量,倾向连锁餐饮品牌门店;27.7%不在乎品牌,只要产品好就会选择,还有0.5%为其他情况。

造成这一趋势的成因,是消费者受教育程度提高,对产品实际价值判断更深入,且互联网发达使信息透明度增加,选择更自由丰富。

2024年,约有六成的消费者选择了评分更高的餐饮商户,4分以上的高品质商户堂食消费吸纳率相比2023年提高了13.7%。从用户评价对消费和餐饮商户的影响看,商户评分每提高0.1分,其餐饮堂食消费平均增长7.4%。

数据来源

艾媒咨询《2025年中国餐饮行业发展状况及消费行为调查数据》

中国饭店协会《2025中国餐饮业年度报告》《中国餐饮业消费指数报告》

红餐网《餐饮行业季度观察报告(2025年Q3)》

弗若斯特沙利文《2025年中国餐饮行业发展白皮书》

洞见研报《2025餐饮爆点数据》

美团研究院《中国餐饮年度观察和大数据2025》

辰智大数据《食在广州消费大数据分析报告》